存款利率自律上限优化已超5个月。近日,中国人民银行用数据说明了这一改革的成效——今年9月,新发生定期存款加权平均利率为2.21%,较优化前的5月下降0.28个百分点。

总体而言,存款利率自律上限优化后,存款基准利率浮动倍数模式带来的杠杆效应得以消除,长期存款利率下降更加明显,长短期存款利率之间的利差有所缩窄,银行存款期限结构更趋合理,存款利率市场化改革有所推进。

短中期存款利率基本平稳,长期利率明显下降

今年6月21日,人民银行指导市场利率定价自律机制,将存款利率自律上限由存款基准利率浮动倍数改为加点确定。

人民银行日前发布的2021年第三季度中国货币政策执行报告提出,实施一段时间以来,优化存款利率自律上限成效显著,存款市场竞争更加有序,长期存款利率明显下行,定期存款期限结构有所优化,存款在银行之间的分布保持基本稳定,有利于稳定银行负债成本。

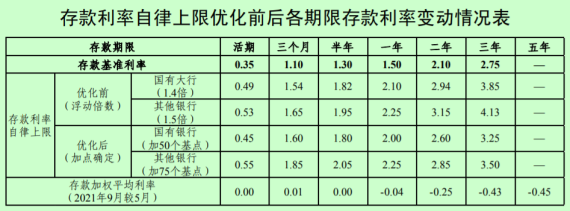

优化前,国有大行存款利率自律上限为存款基准利率的1.4倍,其他银行为存款基准利率的1.5倍;优化后,国有大行存款利率自律上限为存款基准利率加50个基点,其他银行为存款基准利率加75个基点。

三季度货币政策执行报告公布的数据显示,今年9月,活期、半年期存款加权平均利率与5月份持平;3个月期利率上行0.01个百分点;1年、2年、3年、5年期利率则分别下降0.04个、0.25个、0.43个、0.45个百分点。

来源:2021年第三季度中国货币政策执行报告

总体来说,此次存款利率自律上限优化后,活期存款和1年期及以内短中期定期存款利率自律上限基本平稳,2年期及以上的长期定期存款利率自律上限有所降低,既保障了银行自主定价空间,又能有效约束个别银行的非理性竞争行为。

避免“期限套利”,银行存款期限结构更趋合理

存款利率自律上限优化的意义在于,避免浮动倍数模式带来的对长期存款利率的放大效应,避免金融机构“期限套利”。

以非国有大行的其他银行利率为例,以往按1.5倍浮动时,3年期利率比3个月期利率高出2.48个百分点;优化后按照加75个基点计算,3年期利率仅比3个月期利率高出1.65个百分点。

国家金融与发展实验室副主任曾刚表示,此前采用浮动倍数模式时,个别金融机构迫于存款压力,会利用不规范的所谓“创新”产品吸收长期存款。例如鼓励客户长期限存款,并允许提前支取时采用“靠档计息”方式进行套利。其他银行为了稳定存款来源,也不得不抬高存款利率揽储。

“这种‘剧场效应’推升了银行业整体负债成本,出现‘坏银行定价’问题,不利于存款市场有序竞争和利率并轨的推进。”曾刚说。

去年以来,监管部门规范结构性存款、叫停“靠档计息”、整顿第三方互联网平台存款产品……一系列举措有效改善了存款市场的竞争秩序,防范推高银行负债成本。

而与这些监管措施相比,此次优化存款利率自律上限的作用更加直接。曾刚表示,新方案的加点模式消除了杠杆效应,长短期存款利率之间的利差有所缩窄,有利于引导银行存款回归合理的期限结构。

三季度货币政策执行报告显示,9月新发生定期存款中,2年期及以上的长期定期存款占比为26.4%,同比下降5.9个百分点,较5月下降10.6个百分点,定期存款期限结构有所优化。

此外,新方案同步调整了国有大行和其他银行的存款利率自律上限,二者之间仍存在合理利差,存款在银行之间的分布保持基本稳定。

银行工作人员为客户办理现金业务。新华社记者 韩传号 摄

我国利率市场化改革步履不停

利率市场化改革是我国金融领域的重要改革之一。长期以来,我国存在基准利率和市场利率并存的“利率双轨”问题,促进利率“两轨合一轨”是利率市场化改革的迫切要求。

2019年8月,我国改革完善贷款市场报价利率(LPR)形成机制后,贷款利率隐性下限被打破,利率传导效率有所提高。

“LPR改革后,存款利率的市场化推进和‘并轨’成为整个利率市场化改革进程中尚待完善的一块重要拼图。”中金公司固定收益研究团队负责人陈健恒说。

2013年,人民银行指导建立了利率自律机制,对金融机构利率定价行为进行自律管理。2015年放开存款利率管制后,利率自律机制通过行业自律协商约定存款利率上限,约束个别银行的高息揽存行为,抑制存款市场非理性竞争,有效维护了存款市场竞争秩序。2020年,《关于构建更加完善的要素市场化配置体制机制的意见》发布,明确提出稳妥推进存贷款基准利率与市场利率并轨。

陈健恒认为,此次存款利率自律上限的优化正式迈出了存款利率市场化改革的关键一步,会对完善利率市场化进程起到重要作用。“利率市场化蓝图完整构建后,只需要调节少数几个政策利率,便可以完成整个货币政策的传导,提高政策传导效率,存贷两端的联动性也会大幅增强。”

复旦大学金融研究院兼职研究员董希淼表示,利率市场化的深入推进将给我国银行业带来全面而深刻的影响。随着金融改革的推进,商业银行作为独立的市场主体,将在竞争中获得更大自主权和主动权,产品和服务创新力度将不断加强。(记者张千千)

请输入验证码