11月27日,国家统计局发布最新数据,1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%。其中,10月份当月,规模以上工业企业利润同比下降10%。

从三大门类看,1—10月份,采矿业实现利润总额9845.3亿元,同比下降12.7%;制造业实现利润总额42223.1亿元,下降4.2%;电力、热力、燃气及水生产和供应业实现利润总额6612.0亿元,增长11.5%。

受访专家表示,受工业生产稳定增长、产销衔接水平回升带动,10月份制造业拉动工业整体利润回升,但工业生产者出厂价格(PPI)降幅扩大、每百元营收中的成本高位抬升,均不利于企业利润改善。受益于一揽子增量政策落地显效,尤其是财政支出明显加快,新动能维持快速发展,将对工业生产形成有力支撑,进而对后续企业利润恢复形成助力。

10月份制造业回暖明显

从单月情况看,10月份规模以上工业企业利润同比下降10%,降幅较9月份大幅收窄17.1个百分点。

光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道记者,工业盈利改善主要受益于制造业经营状况改善,反映国内宏观政策效果在促进消费、投资复苏方面取得明显进展,消费品、装备制造业行业利润改善,高技术制造业保持高盈利水平。

国家统计局工业司统计师于卫宁也发文分析,随着存量政策及一揽子增量政策协同发力、持续显效,10月份,工业生产稳定增长、产销衔接水平回升,带动全国规模以上工业企业营业收入同比下降0.2%,降幅较上月收窄0.7个百分点,营收恢复也带动企业利润同步改善。

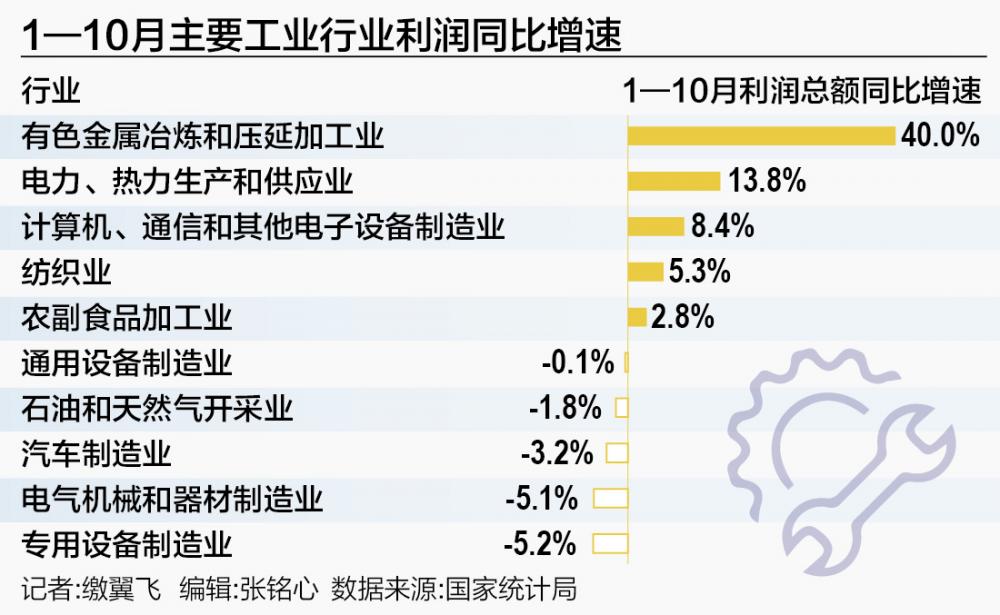

具体来看,超六成行业盈利较9月好转。10月份,在41个工业大类行业中,有27个行业利润同比增速较9月份加快,或降幅收窄、由降转增,占比超过六成。三大门类中,制造业带动工业企业利润改善作用明显,10月份制造业利润降幅较9月份大幅收窄22.3个百分点,带动规上工业利润降幅较9月份收窄17.8个百分点。

财信研究院副院长伍超明告诉21世纪经济报道记者,制造业是工业利润降幅收窄的主要贡献力量。10月份制造业带动规上工业利润降幅较9月份收窄17.8个百分点,贡献率超过100%,而采矿业利润降幅明显扩大或主要因为采掘工业PPI价格增速较9月大幅回落2.6个百分点。

值得注意的是,10月份装备制造业利润同比增长4.5%,当月增速由负转正,为规上工业利润改善提供重要支撑。装备制造业的8个行业中有7个行业利润较9月份由降转增或降幅收窄,其中铁路船舶航空航天、电子、专用设备等行业利润由降转增,当月同比分别增长63.1%、19.6%、3.8%;金属制品、通用设备和汽车行业利润降幅收窄,较9月份分别收窄32.6个、11.9个和11.4个百分点。

于卫宁指出,高技术制造业的支撑和引领作用同样明显,10月份利润同比增长12.9%,大幅高于规上工业平均水平22.9个百分点,拉动规上工业利润增长1.9个百分点,支撑和引领作用明显。其中,可穿戴智能设备制造、敏感元件及传感器制造、工业控制计算机及系统制造、锂离子电池制造等行业利润同比分别增长73.3%、48.8%、40.0%、39.4%。

伍超明指出,高技术制造业利润高企,一方面源于国内智能、绿色产品需求旺盛,相关行业利润增长较快,另一方面与年内工业品出口持续保持较快增长、计算机通信等行业利润增速回升相关。往后看,随着国内新质生产力加快培育壮大,在政策支持和新需求增长的共同支撑下,产业升级步伐有望继续加快,有利于一定程度上抵消传统动能下降对经济的负面冲击。

行业复苏“冷热不均”

虽然当月情况有了明显好转,但从前10个月累计情况看,部分行业仍处在利润大幅下降甚至是亏损状态之中。以黑色金属冶炼和压延加工业为例,今年前10个月,行业利润同比下降183.6%,亏损233.2亿元。

兰格钢铁研究中心研究员葛昕告诉21世纪经济报道记者,10月份,由于受到宏观政策不断加码、旺季需求释放力度不足以及成本支撑韧性等多重因素的影响,国内钢材市场呈现高位下滑的行情,但原料成本维持在相对低位,使得钢厂由亏转盈。根据国家统计局发布数据推算,10月份黑色金属冶炼和压延加工业单月盈利107.8亿元,环比由亏损转为盈利。但从钢企利润率来看,1—10月钢企的盈利能力继续下降,1—10月成本利润率为-0.37%,销售利润率为-0.36%。

中国钢铁工业协会副会长兼秘书长姜维此前接受21世纪经济报道记者采访时指出,当前钢铁市场新的供需动态平衡基础尚未形成,市场稍有好转就冲动生产,只会加剧供需矛盾,最终打压价格、再次陷入“越产越亏、越亏越产”的困境。从数据看,钢铁企业仍存在进一步自律降库存的空间,要保持战略定力、坚持自律,以实际有力行动共同维护行业平稳运行。

另外值得注意的是,汽车行业自9月份开始,累计利润情况出现同比下滑,1—10月份降幅进一步扩大到3.2%。

乘联会数据显示,2024年前三季度汽车行业利润率为4.6%,相对于下游工业企业利润率6.1%的平均水平仍偏低,并创近10年新低。

中国工程院院士、国家智能网联汽车创新中心首席科学家李克强此前指出,新能源汽车的发展让汽车制造更容易,传统车企、新势力车企与科技公司等各类企业加速布局。但随着三电技术路线越来越成熟、趋同,一系列挑战性问题凸显而出,例如同质化,工人、设计、商业运营技术和价格等方面亦不乏挑战。另一方面,由于前期投入巨大,市场也陷入高度竞争,国家的补贴政策则在退坡,这导致了行业较低的利润。为此,整个行业需要一系列的变革性方向。

在乘联会秘书长崔东树看来,近期随着车市生产规模扩大、PPI下行、上游碳酸锂成本下降,车企利润总体稍有改善。但结合前几年的利润率下行趋势看,近期汽车行业利润下滑幅度仍较大,由于政策加持下的新能源价格优势明显,主流车企盈利压力急剧增大。

伍超明表示,10月末,工业企业产成品存货同比增长3.9%,在去年低基数的基础上,仍较9月末降低0.7个百分点,连续三个月回落。PPI增速与工业企业库存增速高度相关,一般前者略领先后者,预计未来PPI降幅有望继续收窄,但年内PPI负增长格局不变,其对企业库存增速的支撑或偏温和。

对于后续情况,周茂华表示,国内存量和增量政策效果仍有较大释放空间,国内消费和投资活跃度增强,带动工业制造业需求和价格回升,稳定财务成本,工业利润同比降幅有望进一步收窄。

伍超明认为,基数抬升仍将对未来数月工业利润增速形成一定压力。如2023年11—12月平均工业利润增速较10月份大幅提高20个百分点以上,对今年同期工业利润增速形成重要拖累。

“虽然规上工业企业利润仍处下降区间,但在存量政策加快落实以及一揽子增量政策加力推出的带动下,工业企业效益状况有所改善。下阶段,要持续抓好各项政策的落地落实,巩固和增强经济回升向好态势,促进工业企业利润稳定恢复。”于卫宁表示。(记者 缴翼飞)

来源:21世纪经济报道

责任编辑:林红

请输入验证码