本周(3月18日—22日),A股市场小幅回调。截至3月22日收盘,上证指数、深证成指、创业板指周内分别下跌了0.22%、0.49%、0.79%。

市场成交较为活跃,自3月18日以来,全部A股成交额连续5日超过1万亿元。北向资金周内净流出了77.8亿元。

行业板块方面,本周,传媒、农林牧渔、综合、计算机行业分别上涨了9.40%、4.49%、3.15%、2.49%,涨幅居前;建筑材料、医药生物、有色金属、家用电器跌幅较大,均超过2%。

ETF资金流向也出现一些变化。沪深300ETF、煤炭ETF受到资金青睐,而创业板、科创板相关ETF“失血”较多。

申万宏源策略团队分析,3月中上旬市场强于投资者的预期,而本周市场开始弱于投资者的预期。该团队认为,一些支撑3月行情有韧性的因素正在发生变化。

ETF资金流向分化

近期,资金流入ETF市场的节奏趋缓。

总体上看,根据Wind统计数据,截至3月22日收盘,股票型ETF的份额较3月15日减少了约146亿份。

其中,科创、创业板相关ETF的份额缩水较多:3月15日——3月22日,华夏科创50ETF、易方达创业板ETF、华安创业板50ETF的份额分别减少了21.83亿份、17.23亿份、15.74亿份。

此外,华夏沪深300ETF减少了1.53亿份,华泰柏瑞沪深300ETF、嘉实沪深300ETF的基金份额分别减少了3亿份左右。

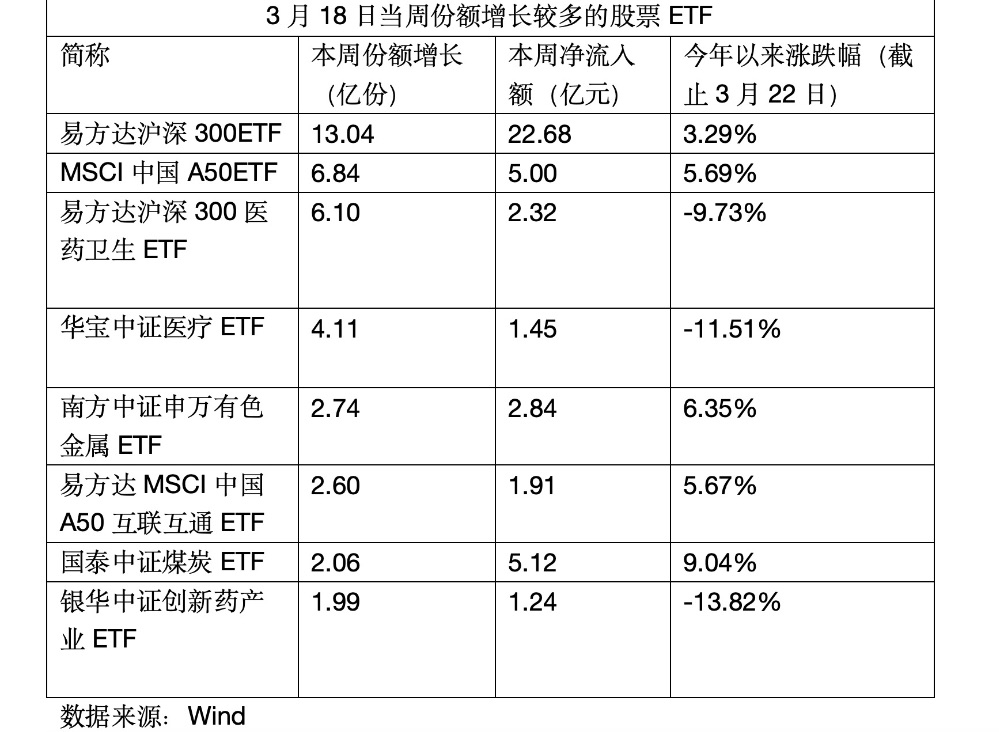

本周,仅有1只宽基ETF的份额增加了10亿份以上。

截至3月22日收盘,易方达沪深300ETF的基金份额较3月15日增加了13.04亿份;最新规模为1331.88亿元,较3月15日增加了13.30亿元。

同期,还有8只宽基ETF的份额增加1亿份以上。其中,汇添富MSCI中国A50ETF的份额增加了6.84亿份,其他7只ETF增加的份额在1亿份—3亿份区间。

行业主题ETF方面,医药、消费方向ETF的份额增加较多。3月15日——3月22日,易方达医药ETF、华宝医疗ETF、南方有色金属ETF的份额分别增加了6.10亿份、4.11亿份、2.74亿份。证券保险ETF、半导体ETF的份额缩水较多。

从资金流向来看,3月18日—3月22日,易方达沪深300ETF、国泰煤炭ETF、汇添富MSCI中国A50ETF分别获得22.68亿元、5.12亿元、5.00亿元净流入,为当周净流入额排名前三的股票ETF(不包括QDII)。

而易方达创业板ETF、华夏科创50ETF、华安创业板50ETF净流出较多,分别净流出了30.22亿元、18.66亿元和12.03亿元。

此外,华泰柏瑞沪深300ETF、银华A50ETF、博时科创100指数ETF分别净流出了11.06亿元、7.63亿元、6.92亿元。

A股轮动速度加快

在二级市场上,本周,影视ETF、传媒ETF、养殖ETF的涨幅较高。

Wind统计数据显示,3月18日—3月22日,国泰影视ETF、鹏华传媒ETF、华夏文娱传媒ETF、工银瑞信线上消费ETF、国泰养殖ETF分别上涨了14.35%、8.60%、6.34%、6.29%、4.83%。

而创新药ETF、沪港通医药ETF、沪港深创新药ETF周内跌幅较大,多只港股创新药相关ETF在本周下跌了5%以上。

结合A股市场表现看,传媒、农林牧渔是本周内涨幅较高的行业,建筑材料、医药生物、有色金属周内跌幅较大。

在机构看来,近期,A股流动性、投资者预期等方面均有变化。

“3月中上旬市场强于投资者的预期,而本周市场开始弱于投资者的预期。”申万宏源策略团队分析,一些支撑3月行情有韧性的因素正在发生变化:

一是,短期外资回流既是定价中国经济短期改善线索,也是亚太区股市之间的“高低切”。短期中国经济内生改善的持续性仍有待观察,欧洲率先开启降息,推升美元,人民币汇率波动增加,这使得外资回流进程出现中断。

二是,3月以来,AI主题先是向海外映射有业绩的方向聚焦(算力、光模块),之后又轮动到了国内产业趋势有催化的方向(传媒受益于kimi火爆)。临近4月,AI行情演进的逻辑越来越偏向于业绩,偏向于国内的产业趋势,对催化剂后续延续性的要求也越来越高。

三是,赚钱效应已扩散至相对高位,行情阻力正在自然加大。

流动性方面,华宝证券策略团队分析,近期观察沪深300ETF的成交情况发现,除3月5日放量之外,3月总体呈现出缩量的走势,反映出中央汇金等资金已放缓流入;由于美国2月通胀数据高于市场预期,短期内降息预期未能进一步催化,在富时罗素A股扩容调整结束后,后续北向资金能否持续流入则存在不确定性。

对于A股市场接下来的表现,华宝证券策略团队认为,当前的增量资金流入放缓更像是在对A股稳定性目标下,应对前期上涨后的动态策略调整,因此,A股下行风险有限。

华宝证券策略团队指出,也要考虑到,由于今年以来的经济数据和企业盈利表现仍旧偏弱,因此,即使市场资金活跃度提升,但市场“畏高情绪”严重,每个阶段的涨势都会有明显的顶部压制。前期普涨后,市场呈明显的轮动行情,轮动速度加快,且以低位行业补涨为主。前期对市场起到支撑作用的高股息板块明显转弱,反弹中领涨的科技成长板块也转向震荡。

(记者 易妍君)

来源:21世纪经济报道

责任编辑:林红

请输入验证码