阿里健康的危机根源在于自身造血能力不足,过度依赖阿里“妈妈”输血,绝非长久之计。

阿里“妈妈”再次紧急输血

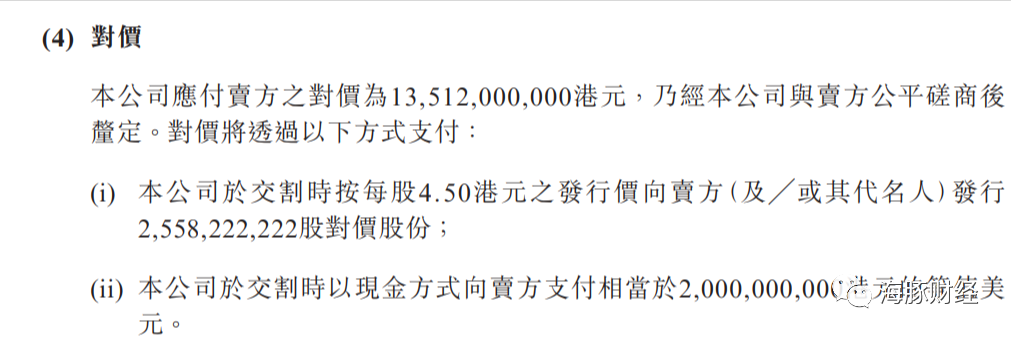

11月28日,阿里健康在发布三季报业绩同时,宣布与阿里巴巴集团签署股权认购协议,以135.12亿港元对价,获得阿里妈妈医疗健康类目的独家营销审核权及附属权利。交易完成后,阿里巴巴集团在阿里健康的持股比例将从56.99%上升至63.83%。

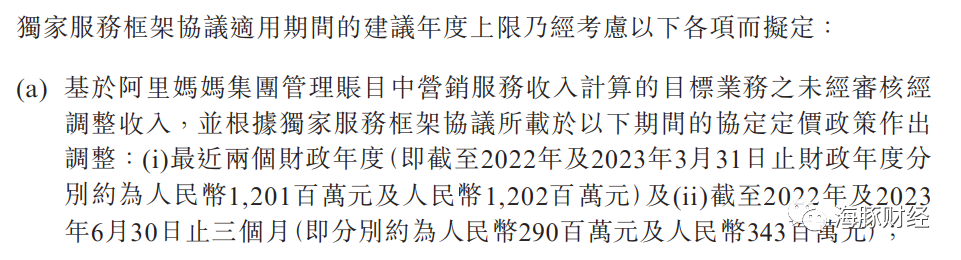

根据协议,阿里健康向阿里妈妈收取相应的营销审核服务费,金额相当于“阿里妈妈就主营类目为医疗健康类目的目标商家在医疗健康类目下进行商品推广收取的营销服务费”的20%。

按2022年4月1日至2023年3月31日一个财政年度的未经审核收入计算,阿里健康收取的年度营销材料审核服务费约12.02亿元。

值得注意的是,此次交易支付方式为增发股份加现金,阿里健康将以4.5港元/股的价格向阿里发行共计115.12亿港元的股票,以及支付20亿港元的等值美元。

对阿里健康来说,这显然是一笔非常划算的资产注入,用较少的现金换回了一笔每年12亿元以上的净现金流业务。这个交易的本质,其实是阿里健康增长乏力,阿里“妈妈”变相补贴阿里健康从而提高后者的盈利能力。

海豚财经注意到,这是阿里第4次向阿里健康注入资产。2017-2020年,阿里曾3次以佣金收入形式向阿里健康注入资产。

阿里健康2014年借壳中信21世纪在港股成功上市,从2017年-2020年,阿里巴巴分三次向阿里健康注入天猫平台“蓝帽子”保健食品在线业务;天猫医疗器械及保健用品、成人用品、医疗和健康服务;天猫销售的药品、特殊医学用途配方食品、以及仅在天猫超市上销售的医疗器械、成人用品、保健用品、天猫国际销售药品、医疗器械、保健用品、特殊医学用途配方食品等。

正是依靠持续的资产注入,阿里健康股价从2017年的4港元一路上涨至2021年的最高30港元,市值也一度高达4000亿港元。但是,没有强有力的业绩支撑,互联网医疗的高估值泡沫并不能维持。截至今年12月7日,阿里健康今年以来股价下跌36%;近3年以来,其股价已跌去超八成。

资本市场给出的答案非常明显,阿里巴巴持续向阿里健康输血不能解决后者自身造血能力不足问题。阿里健康必须正视自身问题,提高独立盈利能力。

盈利主要靠利息和政府补贴

同日,阿里健康发布的2024财年中期业绩,显示盈利向好。不过,仔细查询其过往财报就会发现,盈利向好只是假象,背后正藏着不容忽视的危机。

阿里健康2024财年中期业绩(截至2023年9月30日止六个月)公告显示,报告期内,实现收入129.6亿元,同比增长12.7%;利润4.45亿元,同比增长172.2%。分业务来看,阿里健康存在过度依赖主营业务、营收结构单一的经营风险,使得阿里健康的发展受限于医药市场的波动和竞争。

报告期内,阿里健康医药自营业务实现收入约 114.47 亿元,在总收入中占比约为 88.35%,同比增长 13.5%;医药电商平台业务实现收入约 10.21 亿元,同比增长 2.1%;阿里健康医疗健康及数字化服务业务的收 入约 4.88 亿元,同比增长 16.4%。

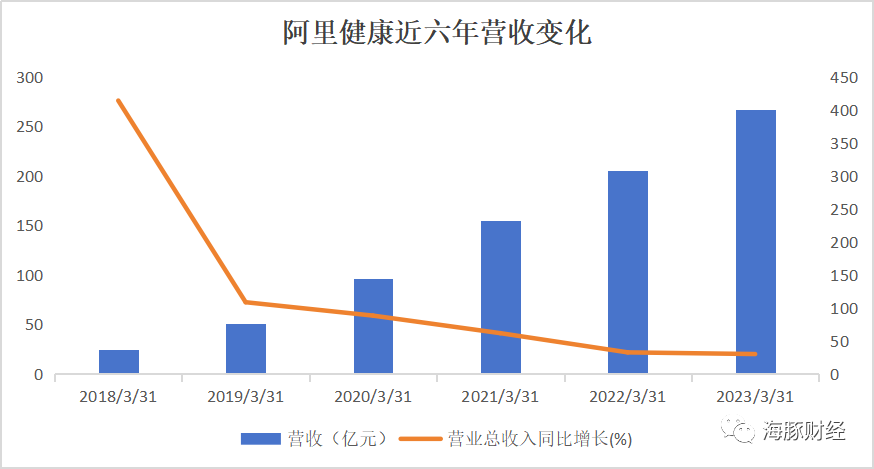

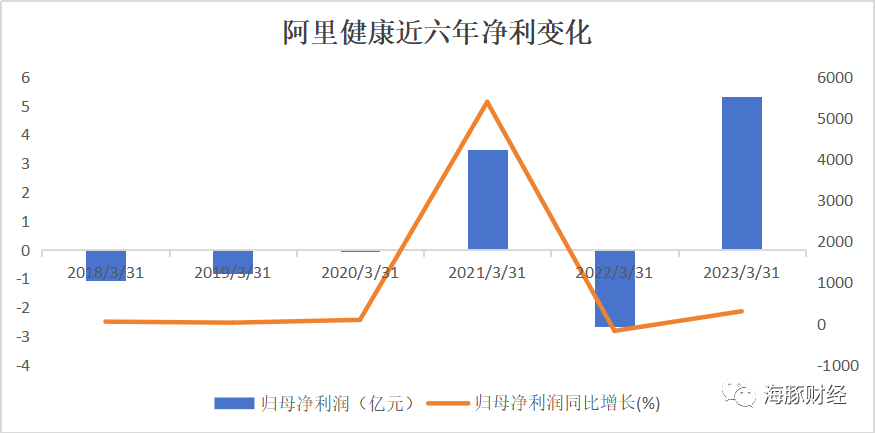

拉长时间线可以看到,阿里健康的盈利能力呈非常明显的下降趋势。以其历年财报数据来看,2018-2023财年,尽管其营收在不断增长,但营收增速却在逐年下降,由2018年的414.2%,下滑到了2019年的108.6%;2023财年阿里健康营收增速仅有30.06%,创近六年以来的新低。

据海豚财经分析,阿里健康营收增速放缓可能与市场竞争压力、政策影响等因素有关,其几项核心业务增速均有所放缓所致。此外,阿里健康还需要面对用户需求的变化和技术的不断更新,这些也可能对其增速造成影响。

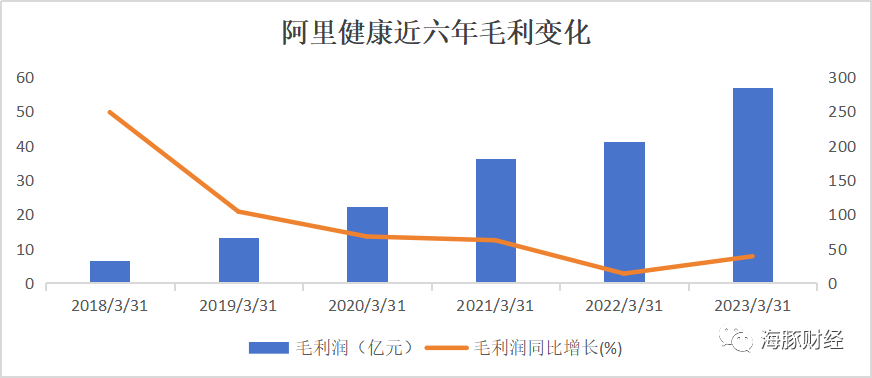

利润方面,2018-2023财年,阿里健康的毛利润变化曲线与营收相似,毛利润逐年上涨,毛利增速呈下滑态势。而其净利润的情况可谓是一波三折,变化浮动明显,呈极不稳定之态。

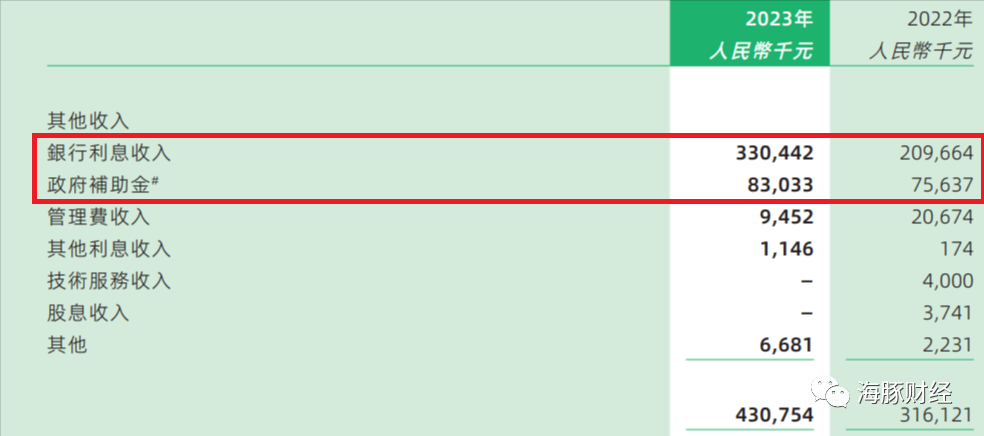

值得一提的是,截至2023年3月末的2023财年,阿里健康的银行利息收入和政府扶助金收入共计4.23亿元,而这一年的净利润分别为5.33亿元,利息及政府补贴收入占净利润比例高达79.36%;2022年,阿里健康银行利息收入和政府扶助金收入共计2.85亿元,而当年净利润为-2.66亿。

截至2023年9月末的中期报告,阿里健康来自银行利息和政府补贴收入2.62亿元,占半年报净利润的58%。

截至2023年3月末和2023年9月末,阿里健康持有的现金及现金等价物分别为109亿元及93亿元。可见,阿里健康虽坐拥百亿现金,但主营业务盈利不佳,主要靠吃利息美化盈利数字,财务状况非常不健康。

营销与履约费用高企

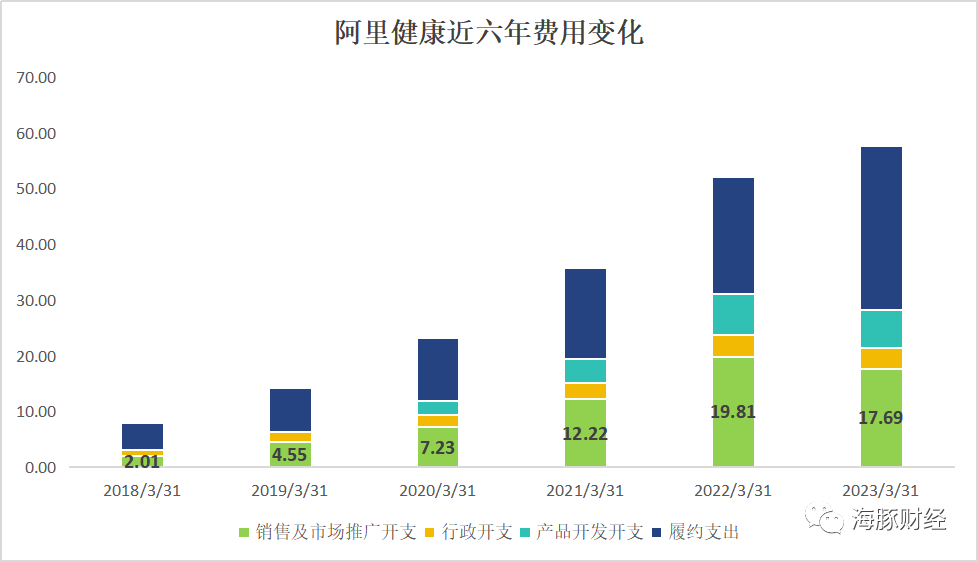

费用方面,阿里健康依旧无法得到很好的控制,从2020财年开始,其成本支出一直处于高水平阶段。其中,履约费用高企亦不容忽视。2023财年年报显示,报告期内,阿里健康产生履约费用29.07亿 元,同增38.6%。公司解释主要为疫情期间履约成本上升导致;另本年推出单盒装等活动优化用户体验,笔单下降对应履约费率上涨;剔除疫情及运营动作影响,本年较上年大致相当。

不过,即使剔除疫情影响,每年的履约费用仍然是阿里健康最大的一笔开支。这与行业特性相关, 京东健康近年来履约开支同样逐年增长。对于医药电商而言,仓储、物流、客服等成本支出无法避免,随着业务增长,这一块支出也在不断提高。

因此,要控制费用,还得从营销费用方面入手,不过,阿里健康依然没有逃出“烧钱获客”的魔咒。2021-2023财年,其销售及市场推广费用一直居高不下,分别为12.22亿元、19.81亿元、17.69亿元。这也从侧面说明阿里健康在用户获取上,还离不开“烧钱”这个环节,若未来不能得到很好控制,可能会成为影响盈利的关键因素。

而这种“烧钱获客”的方式仍然是“医药电商”模式的主要获客途径。例如,京东健康2022年销售支出67.18亿元,平安好医生2022年销售支出11.05亿元。

究其缘由,行业依然处于“跑马圈地”的激烈竞争阶段。

横向来看,阿里健康正面临着前狼后虎的尴尬处境。前有京东健康、平安好医生等平台的威胁。近几年的营收看,京东健康已超过阿里健康,而平安好医生在医师资源以及平台效率上优于阿里健康。后有字节、百度的入局,使阿里健康的处境更显局促。

如今,赛道再添新玩家,抖音、快手、小红书,一齐涌入。其中,抖音、快手先后放宽售药准入门槛,积极拥抱医药零售。小红书目前虽然没有发力,但也已推出买药业务。

入局者众多,能够真正实现盈利的却屈指可数。行业在此背景下,也进入了加速转型期。

行业加速转型

艾媒咨询数据显示,2022年中国医药电商市场渗透率为14.5%,增长速度迅猛,预计2025年将达18.4%。随着放开网售处方药及一系列政策的颁布,中国医药电商市场将迎来巨大机遇,未来规模将持续增长。

从中国医药电商模式来看,B2B模式市场逐渐被第三方交易服务平台抢占,2021年占比降至56.4%。按终端平均零售价计算,2022年中国网上药店突破2600亿元。随着互联网的普及和技术的不断进步,医药电商行业经历了快速发展。

然而,行业的亏损问题由来已久,能够实现盈利的平台依然是少数。如平安健康和叮当健康作为行业颇具声量的两个平台,多年来深陷亏损泥潭。平安健康2015年-2022年七年累计亏损超68亿元。叮当健康2019-2022年总亏损数额高达57.2亿元。

面对如此情形,医药电商行业已进入“深水区”,平台能做的只有加速转型升级。从京东、阿里、美团等巨头平台的布局来看,提升数字化服务能力已经成为了他们的共识。

其中,京东健康在近几年一直试图摆脱自身对医药电商的依赖,将数字化服务作为重点布局方向。不仅与大量连锁药企和三甲医院合作,致力于为消费者提供多样化的医疗健康服务。据悉,全国TOP100药企中,有超过90%的药企已经入驻了京东健康。还在配送端下手,加速解决药品配送难的问题。截至2022年底,京东健康在全国建造了22个药品仓库,其自营冷链服务已覆盖国内300座城市。

阿里健康也试图夯实数字化能力,通过自建仓库和提升药品配送服务,不断提升数字化服务能力,努力打造全面化“智慧医疗+医药健康”产业生态。另一边,美团也在助力传统药房实现数字化转型,通过“互联网+自助药柜”形式打造24小时智慧药房,并进军在线问诊领域。

由此可见,医药电商平台已经进入转型加速期,未来加速构建数字化服务能力成为重中之重。

互联网医疗行业的发展一直饱受争议,其主要原因在于营收结构单一,靠医疗电商支撑起主要营收来源,平台过度依赖线上卖药业务,而数字医疗等还未形成规模经济,难以实现医疗服务的突破。平台需要在“卖药”之外,寻求更多元化的发展方向,进一步提升服务能力,才有可能获得长期持续的发展繁荣。

在此背景下,平台须把完善医疗服务体系、打通线上线下的医疗服务壁垒放在首位,才有可能提升整体医疗服务,实现从医药电商平台到一站式医疗服务平台的转化。

《第51次中国互联网络发展状况统计报告》显示,截至2022年12月,我国互联网医疗用户规模已达到3.63亿,较之2021年12月,增长了6466万人,增幅达21.7%。这表明互联网医疗的用户群体正在持续扩大。随着用户数量的增加,围绕用户需求的医疗服务竞争也将愈加激烈。这进一步凸显了提供高质量医疗服务的重要性。

对于医药电商平台而言,完善医疗服务已经成为其转型和竞争的关键所在。为了充分挖掘“互联网医疗”的价值,平台必须加快整合线上线下医疗资源,推动数字化转型升级,为用户构建一个可靠、高效的医疗服务体系。

简而言之,产品是基础,服务则是赢得竞争优势的关键。“阿里健康们”需要克服“烧钱获客”这一行业难点,通过优化“产品+服务”模式来突破行业天花板,才能实现真正意义上的“破局”。

来源:海豚财经

责任编辑:崔现香

请输入验证码