9月房地产调控频次创年内新高,10月各地仍有政策推出但频次有所回落。政策效果持续发酵,影响着10月的房地产市场。各地楼市分化明显,重点城市的楼市表现成为考察“银十”成色的重要参考。

为此,21世纪经济报道记者以中指数据为基础,考察今年上半年GDP前10城市,即北京、上海、深圳、广州、重庆、苏州、成都、杭州、武汉、南京的10月楼市销售和房价情况,并由此讨论市场变化与楼市走向。

具体来看,除北京和上海之外,大部分城市新房和二手房成交环比均延续增长态势。新房价格也呈现稳中微涨的特征,但更能反映市场热度的二手房价格在下降,政策可持续性有待观察。另外,结合其他机构数据,我们不难发现市场热度已经有所下降,市场回暖动力稍显不足。

受访专家认为,当前仍处政策宽松期,供需两端政策还有发力的空间和预期。另外,年底将近,房企出于冲刺年终业绩考虑,或加大营销优惠力度“以价换量”,市场仍将保持一定活力。但后续市场仍面临调整压力,未来的市场表现仍与政策力度息息相关。

京沪市场承压

一线城市是重要的楼市风向标,但作为重要的标杆城市,北京和上海10月新房、二手房成交双双下降。

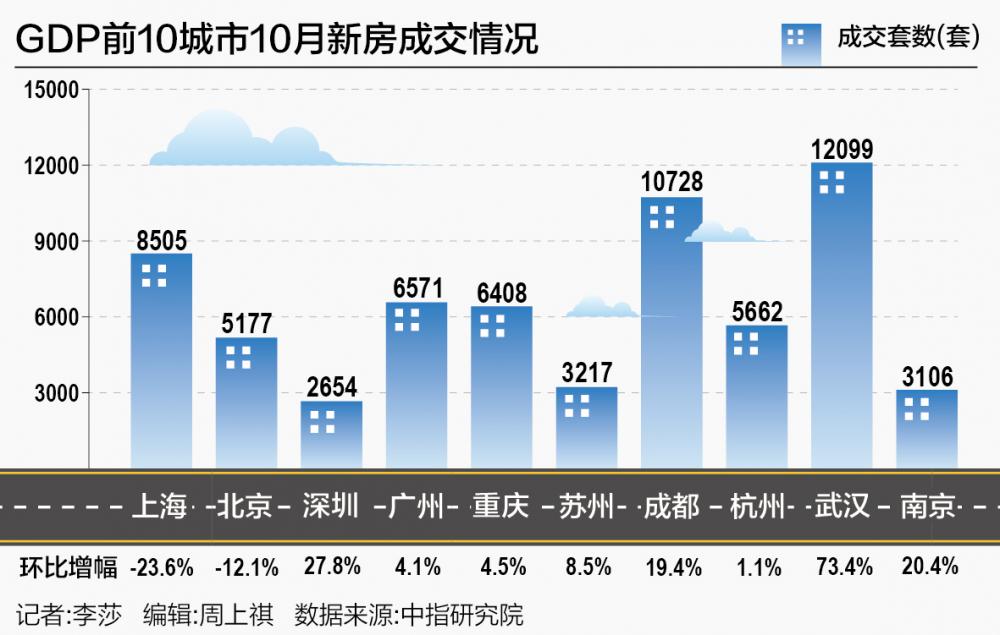

根据中指数据,10月北京新房成交5177套,环比下降12.1%;二手房成交10653套,环比下降25.3%。同期上海新房成交8505套,环比下降23.6%;二手房成交12808套,环比下降15.6%。

9月1日,北京和上海官宣“认房不认贷”,更多家庭重获首套房资格,也激活了部分观望需求,购房者集中入市,短期推高市场成交量。但从数据来看,“认房不认贷”效果并不持久,北京和上海市场复苏的持续性显露不足。

诸葛数据研究中心撰文指出,市场成交复苏持续性受挫可能与两地政策放松的接续力不足有关。如继9月初落地商贷“认房不认贷”后,上海10月中旬优化公积金贷的住房套数标准,而北京10月底才打上了这一政策补丁。

不仅如此,中指研究院市场研究总监陈文静向21世纪经济报道记者表示,市场预期偏弱仍是北京、上海楼市成交恢复持续性不足的重要因素,尤其是刚需置业客户,入市更趋谨慎;除此之外,居民对两地楼市政策存优化预期,叠加居民对未来房价上涨预期偏弱,二手房挂牌量持续居高不下,进一步加重了购房者观望情绪。另外,北京、上海9月成交基数较高叠加国庆假期影响,客观上也使得10月成交量环比有所回落。

与北京、上海不同,广州和深圳10月市场表现相对积极。10月广州新房成交6571套,环比增长4%,同比增加18%;同期深圳新房成交2654套,环比增长近28%,但仍弱于去年同期。

陈文静认为,从政策来看,广州政策放松力度较强,除“认房不认贷”外,广州优化区域限购,同时提出探索房票安置政策机制,进一步去释放购房需求;深圳优化公积金贷款政策、针对港澳居民放松限购、优化离异时间限制等利好政策接连出台,一定程度上激发了市场需求入市,叠加低基数效应,新房、二手房成交环比有所回升。但从市场情绪上来看,深圳市场整体仍较为低迷。

与成交的分化特征不同,在房价方面,除深圳环比微降0.12%外,其余三个一线城市10月新房价格均略有上涨,北京、上海和广州环比分别上涨0.11%、0.22%和0.23%。

诸葛数据研究中心高级分析师陈霄向21世纪经济报道记者表示,房价的上涨可能与成交结构相关,在“认房不认贷”政策影响下,高端改善需求加速释放,高价项目成交增多,带动当地房价回升。

重点二线城市量涨价跌

与北上广深的成交涨跌分化不同,GDP前10城市的其余6个重点二线城市10月新房成交均有上涨。重庆、杭州、苏州、成都、武汉和南京10月新房分别成交6408套、5662套、3217套、10728套、12099套和3106套,环比分别增长4.5%、1.1%、8.5%、19.4%、73.4%和20.4%。杭州、苏州、成都和南京10月二手房成交也有所上涨,其中杭州最为明显,全月二手房成交4579套,环比上涨62.6%。

与成交不同,10月重庆和杭州的新房价格出现下降,其余城市微涨。二手房价格降势更为明显,重庆、杭州、苏州、成都、武汉和南京10月二手房价格环比分别下降0.7%、0.5%、0.6%、0.34%、0.8%和0.7%。

对此,陈霄认为,重点二线城市成交向好,表明近期以来这些重点城市出台的松绑政策效应已经传递至成交端。

实际上,近期各地都有房地产政策推出,以杭州为例,9月5日,杭州开始全面执行“认房不认贷”,吸引一批购房者短期集中入市;10月16日,杭州发布楼市新政,缩小限购范围,延长公积金贷款年限,法拍房不再限购等等,支持合理购房需求;10月25日,杭州发布公积金新政,降低限购区和非限购区首付比例,首套房首付比例分别不低于25%和不低于20%,二套房首付比例分别不低于35%和30%,降低购房者的购房成本。

与此同时,陈霄谈到,重点城市房价的下行,也传递出虽然成交改善,但是居民置业信心仍然不高。在成交增加的同时,挂牌量也在迅速攀升,10月重点14城挂牌量与成交量的比值升至33,达到近三年来的次高峰。供需之间的不平衡加剧,也对后续成交和房价带来压力。并且业主降价出售心态仍然不减,说明居民对后市预期仍不足。

期待强有力政策加持

整体来看,除北京和上海外,10月GDP前10城市新房成交套数环比均有所增长,但同比看北京、深圳、杭州和苏州成交表现弱于去年同期。不只这10个城市,中指重点监测的100城10月商品住宅成交规模环比增长约4%,但同比看仍下降约13%。

不难发现,10月楼市成交延续复苏的特征比较明确,但整体市场表现仍弱于去年同期。此外,政策效果释放的可持续性也还有待观察。

东吴证券监测发现,今年第44周(10月28日至11月3日)新房和二手房成交略有回落:38个重点城市新房成交面积311.2万平方米,环比微降0.4%;17个重点城市二手房成交面积174.3万平方米,环比下降5.9%。

在陈文静看来,当前全国楼市低温情绪尚未修复,核心城市市场韧性相对较强,在政策带动及房企大力促销下,潜在购房需求得到释放,但部分重点城市政策效果持续性不足,10月市场成交较9月回落,短期市场去化仍有一定压力。

根据诸葛数据研究中心不完全统计,10月政策出台频次为86次,较9月的144次明显减少。陈霄谈到,若没有更加强有力的政策加持,后续市场复苏将承压。

现阶段房地产政策仍然处于宽松期。上周中央金融工作会议召开,提出要一视同仁满足不同所有制房企合理融资需求,构建房地产发展新模式,未来房企融资支持政策有望继续推进。各地也有需求端政策调整消息传出,如南京取消土拍限价,如昆明取消限购限售,再如北京公积金贷执行“认房不认商贷”等等,各地需求端政策仍有放松的预期和空间。

陈霄举例称,如一线城市在松绑限购,调整公积金“认房认贷”等方面仍有空间,二线城市或继续解除限购限售,下调二套房首付比例和房贷利率等。

陈文静认为,短期来看,若核心城市进一步跟进落实相关政策,当地市场有望逐渐企稳恢复。另外,年底最后两个月,企业或加大营销力度、加速销售回款,在部分城市“以价换量”带动下,市场有望保持一定活跃度,叠加土拍政策优化,部分优质地块竞拍热度提升,也有利于进一步修复市场预期,但对于多数城市来说,市场调整压力仍在。

来源:21世纪经济报道 李莎

责任编辑:崔现香

请输入验证码