近日,青岛上市公司民生控股可谓是“祸不单行”。在经历了上半年营收、净利双下滑之后,8月19日,民生控股发布公告称,公司近日通过中国证券登记结算有限责任公司获悉,公司控股股东中国泛海控股集团有限公司(以下简称“中国泛海”)所持有的本公司股份被冻结。

8月25日,民生控股又发布了控股股东所持本公司部分股份解除冻结的公告。截至公告日,控股股东中国泛海持有本公司股份119,981,428股,占公司总股份的22.56%,累计被冻结数量119,981,393股,占其所持股份的99.99997%。

中国泛海所持本公司119,981,393股股份已被质押,占其所持股份的99.99997%。民生控股在公告中表示,控股股东质押股份数量占其所持公司股份数量比例已超过80%,请投资者注意相关风险。

提到民生控股,广大投资者可能还不熟悉,公司的前身是经历数次易主的“青岛国货”。 1996年7月19日,青岛国货正式登陆深交所,之后,青岛国货盛极而衰被“ST”,最终被健特生物借壳,后经手华馨实业,最终定格为目前的民生控股。

在经历了数次易主之后,由“青岛国货”变身为“民生控股”的这家青岛上市公司,经营始终没有摆脱困局。目前,大股东中国泛海深陷债务危机,这家命运多舛的青岛老牌上市公司将走向何方?

几经易主,民生控股的“前世今生”

资料显示,民生控股早在1996年就登陆了A股市场,公司最早简称“青岛国货”。对老青岛人而言,“青岛国货”犹如一座商业地标,在记忆中分量十足。

这家公司前身正是成立于1979年的青岛国货公司,这家公司的历史非常悠久,最早可追溯至1933年,当时为了提倡国货运动,青岛国货公司应运而生。此后80多年间,这家公司数度变身,完成了一场在外人看来匪夷所思的跨界转型。

如今,随着“000416”的证券简称无数次的更换,“青岛国货”的身影已经日渐模糊。1996年7月,青岛国货上市,然而从其上市没几年,就戴帽变成“ST国货”,足可见公司当年的日子并不好过。

当时的第一大股东青岛市商业总公司引入上海华馨投资有限公司,向后者转让24.73%股权,上海华馨投资由此成为ST国货第一大股东,并开始了一系列“壁虎断尾”式求生操作,如剥离部分商业资产和负债、 组建新公司,及购买上海华馨投资有限公司所拥有的无锡健特药业有限公司51%的股权等,ST国货就此剥离原有的零售业务,转向了制药保健。

值得一提的是,在收购之时,无锡健特已经控制了脑白金的知识产权,并拥有了脑白金的独家生产权,换句话说,靠着脑白金这棵摇钱树,ST国货有惊无险的完成了ST青健到健特生物的过渡,但好景不长,随着脑白金的广告效应减弱,健特生物开始逐步出售无锡健特股权,并开始寻找新的投资项目。

但在经过几次不成功的投资转型后,业务又再一次转回原来的零售行业轨道,公司再次更名为“华馨实业”,并很快于2008年年末又更名为“民生投资”,经营范围也变成了股权投资、资产管理、资本经营及相应咨询与服务,也就是说这一时期的民生投资的主业即商品零售业务与“炒股”。而在此期间,上市公司的第一大股东再次发生变更,中国泛海以22.56%的股份成为民生投资第一大股东。

到了2014年,公司再次启动重大资产重组,更名“民生控股”,并逐渐由传统的商业零售商向现代化金融控股服务平台转型,布局典当与保险经纪等现代金融服务业,并在更名后的第二年(2016年)成功扭亏为盈,营业总收入达到3.29亿元,同比增长40.36%。

从2016年到今天,民生控股迎来了历史上相对平稳的五年发展时期。

股价低迷,大股东深陷债务泥沼

现在的民生控股办公地址已迁至北京,除了注册地在青岛外,已经看不到和青岛有一丝联系。而公司股价在二级市场上更是低迷,截至8月26日收盘,民生控股报收3.77元。

记者观察到,民生控股3.77元的股价在青岛辖区上市公司中已位列倒数第一位,公司总市值仅在20亿元左右,这在A股上市公司中也属于“袖珍股”行列。

为了回笼资金,民生控股8月6日公布,公司拟通过在产权交易所挂牌的方式公开出售持有的民生电商控股(深圳)有限公司(简称“民生电商”)4.0655%股权。交易完成后,公司将不再持有民生电商股权。

这样急着出清资产,或许也是因为大股东中国泛海深陷债务泥沼。

“泛海系”的钱荒或许早在2017年便有征兆。2017年11月30日,泛海控股便将所持的22.56%的股份全数抵押给海通证券,然而在2020年11月27日购回交易日,泛海控股协商将购回时间延期至2021年3月31日。截至目前,泛海控股未实施股份回购。

尽管泛海控股一再声称公司经营正常,具备资金偿还能力,然而几度出现无法兑付事件的泛海控股让人难以信服。

截至6月底,中国泛海和泛海控股仅年内到期债券便超过200亿元,中国泛海流动负债更是超过1800亿元,然而公司账面货币资金仅为负债1/8,英雄迟暮的“泛海系”实控人卢志强或许已无力回天。

业绩下滑,公司谋求业务转型

“泛海系”实控人卢志强被市场形容为“中国资本市场深潜的一头巨鳄”,并被称为“八大民营金融家”之一。巅峰时期,卢志强参股和控股的上市公司多达几十家,深入地产、能源、金融、科技以及境外投资等众多领域。

如果说卢志强给了民生控股第二次重振机遇,但机遇并没有让民生控股实现飞跃。

记者观察到,民生控股自从剥离商品零售业务后,业绩便急剧萎缩。2020年公司实现营业收入仅为7591万元,同比下降8.07%;公司归属于上市公司股东的净利润仅为3502万元,同比增长23.33%。

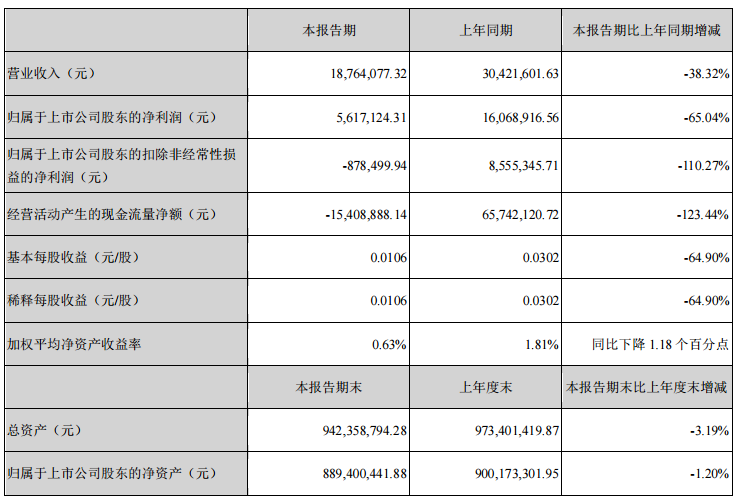

在2021年的半年报中,公司实现营业收入约1876万元,同比减少38.32%;公司归属于上市公司股东的净利润盈利约562万元,同比减少65.04%。这样的业绩水平不仅在A股中难寻,就算在新三板上市公司中也仅是一般水平。

如今的民生控股仅有典当和保险经纪两大业务。其中典当业务营业收入占比超过8成。由于公司过分倚重典当业务,在面临疫情冲击时,则难以招架。数据显示,典当业务在2021年1-6年的营收同比下降44.80%。

民生控股直言,公司业务经营遭遇了较大困难。新冠疫情的滞后影响及银行等金融机构发力普惠金融领域,叠加行业监管持续加码,导致公司典当业务逾期贷款增加,典当资金使用效率较上年有所下降。

尽管保险经纪业务实现了逆势增长,较去年同期上涨38.05%,但由于所占营业收入比重过小,难以背负沉重的业绩负担。

民生控股表示,囿于客观环境的变化,公司保险经纪业务长期以来赖以支持的股东业务滑坡,也影响到到民生保险经纪一些合作项目未能实现预期收益;同样基于投资环境的改变,公司以自有资金实施对外投资更趋谨慎,更加注重风险规避;报告期内,公司投资参股的个别企业调整内部资产结构,减少了企业净资产,直接对公司的当期损益造成了负面影响。

为了扭转不离局面,民生控股选择引进战投,通过市场资源,引进技术管理资源,推动民生保险经纪尽快融入市场,从股东业务型保险经纪公司转型为市场型公司。

面对大股东的债务危机,命运多舛的青岛老牌上市公司民生控股将走向何方,让我们拭目以待。

青岛财经日报/青岛财经网记者 高扬

请输入验证码