近年来,中国经济增长表现出很多有意思的现象。一方面,2010年以来GDP增速持续放缓,并且在经济增速的不断下行中,波动几乎被完全熨平;另一方面,从微观层面看,企业的盈利情况则始终呈现相对规律的周期性变化。

经济增长的无波动性与企业盈利变化的周期性波动形成巨大的冲突。该如何理解这种冲突呢?

我们认为,需要从以下两个方面加以理解。一是虽然企业盈利是GDP的组成部分,但是GDP增速与企业盈利增速之间并非强关联关系。二是由于经营杠杆和财务杠杆的存在,企业盈利通常会对经济波动表现得尤为敏感。

一、企业盈利是GDP的组成部分,但企业盈利变化与GDP增长之间并非一一对应关系

根据定义,GDP是指一个国家或地区在一定时期内生产的全部最终产品的市场价值,用以反映经济社会在一定时期内新创造的价值。从分配的视角看,这些价值应当按照各要素在生产过程中的贡献进行分配,形成对其参与生产的回报。因此,可以通过加总经济体内各类生产要素所取得的收入得到GDP。根据GDP核算的收入法,GDP=劳动者报酬+生产税净额+固定资产折旧+营业盈余。在实践中,营业盈余可以通过调整营业利润近似计算。由此可见,从水平值上看,企业盈利是GDP的组成部分。

从变化率上看,企业盈利变化与GDP增长之间并非是一一对应的关系。

首先,虽然企业盈利是GDP的组成部分,但GDP同样包含其他部分。因此,GDP增速虽然会受企业盈利增速的影响,但最终还要取决于各部分增速的综合作用。

2010年起,中国的劳动力人口增速开始出现下滑,甚至自2014年开始出现了绝对数量的下降。这很容易让人联想起GDP增速自2010年以来的持续下降态势。事实上,无论是从趋势比较看,还是从相关性看,GDP增速的变化情况都与劳动力人口增速十分吻合。理论上说,劳动力人口增速的下降、人口红利的消失,既会在供给端对生产扩张产生负面冲击,也会在需求端对消费增长形成明显约束。因此,2010年以来GDP增速的持续放缓,在较大程度上是受到了劳动力增速下滑、人口红利消失的影响。

另一方面,即便在劳动力增速下滑对经济增长形成约束的不利条件下,2010年以来GDP增速仍能保持6%以上的较高水平,恰恰说明资本和技术力量的发展有效对冲了人口因素对经济发展的限制,成为了当前经济增长的重要支撑。

由于资本和技术是企业取得生产报酬、形成盈利的根源所在,因而资本和技术的蓬勃发展可以为企业盈利提供强劲的驱动力量。因此,当前经济增速的下降并不必然意味着企业盈利能力的弱化。

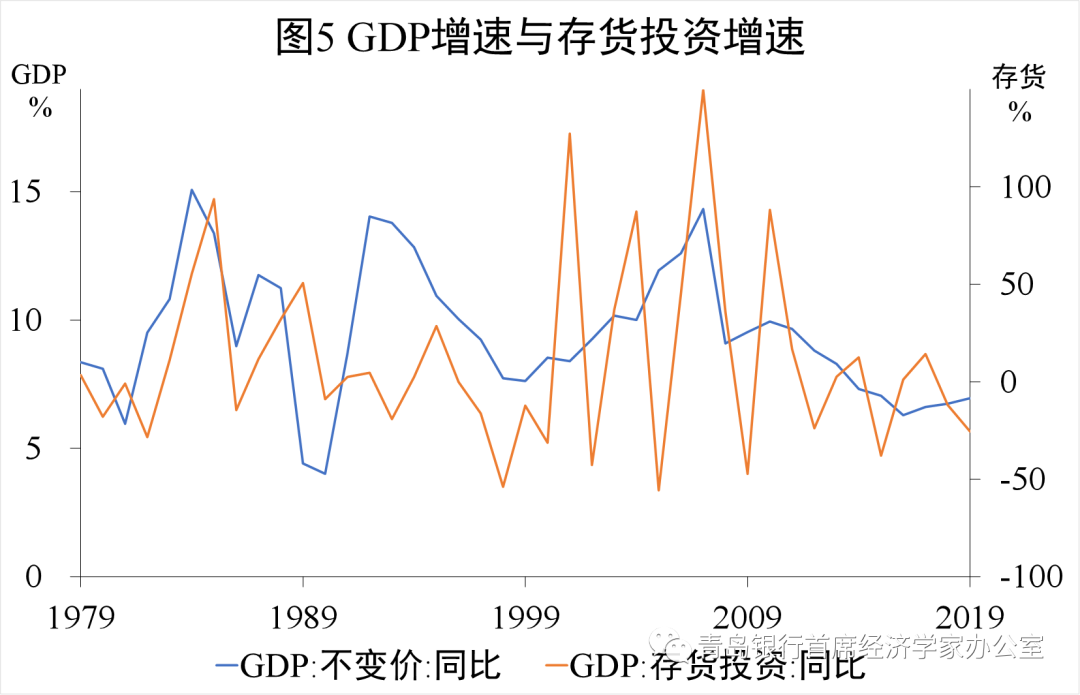

其次,GDP核算的是生产成果,企业盈利反映的是经营成果,生产成果与经营成果之间可能存在时间差。GDP核算特别强调,对于一定时期内生产的最终产品,无论是否实现销售,均需计入当期GDP。对于生产出的产品,能否形成企业利润则要取决于销售结果。如果产品在当期就实现了销售,则会增加企业的当期盈利。如果产品在当期未能实现销售,则不会增加企业的当期盈利,而是会转为当年的存货投资,并在日后销售实现之时影响企业的后续盈利。其中,存货投资影响企业后续盈利的具体效果还要取决于库存商品市场价值的变动情况。通过对比支出法下的GDP增速与存货投资增速,可以发现:存货投资增速的波动幅度远远大于GDP增速的波动幅度,即反映生产活动与销售活动存在时间上的不同步性。

最后,GDP增速一般考察实际变化,企业盈利增速一般反映名义变化,价格变动在其中的影响不同。直观上,GDP反映的是产出水平。而谈到产出,自然会关注到的,除了市场价值,还有产品数量。因此,在考察GDP时,人们通常会格外关注剔除价格变动后的结果,即按不变价格计算的实际GDP。事实上,在计算GDP增速时,默认的也是使用实际GDP。从这层含义上看,通常所说的GDP增速可以近似理解为产品数量的变化。另一方面,企业的盈利增速则是一种微观财务数据,其中不可避免地包含了价格因素的影响。因此,在短期内,价格变动也有可能是GDP增速与企业盈利增速出现偏离的一个影响因素。

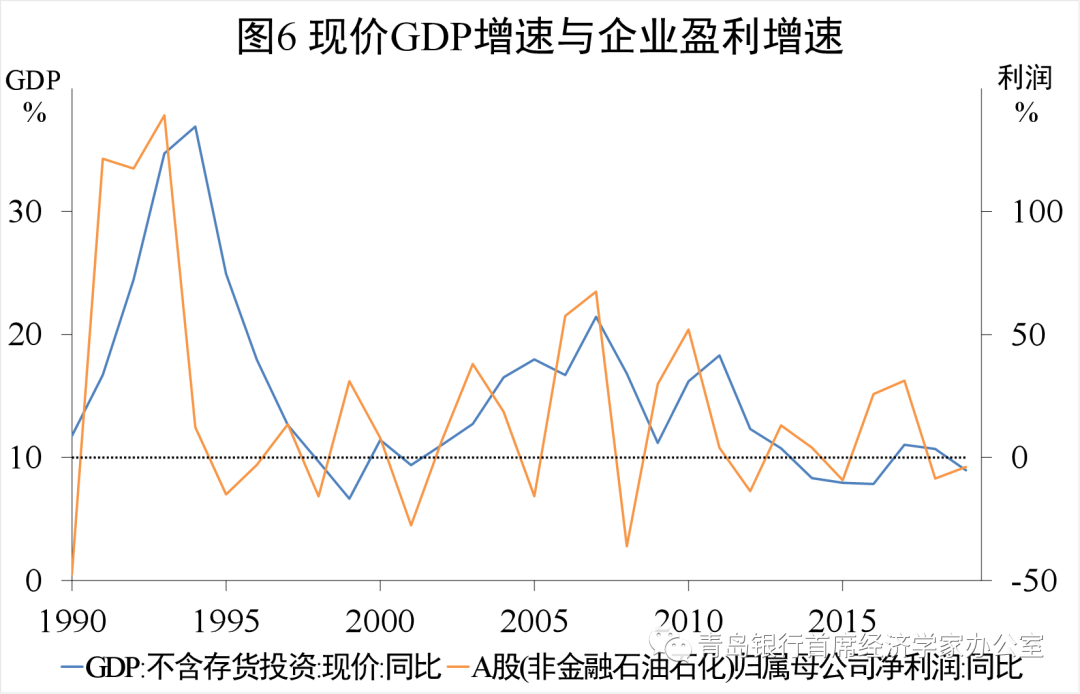

对支出法下剔除存货投资的现价GDP增速与企业盈利增速进行对比,结果表明,虽然这一口径的GDP增速波动性有所增大,但是仍然相对低于企业盈利增速的波动性。

由此引发的一个思考是,企业盈利对宏观经济波动的敏感性会不会还来自于企业层面的一些特性?

二、企业盈利对经济波动的敏感性:经营杠杆+财务杠杆

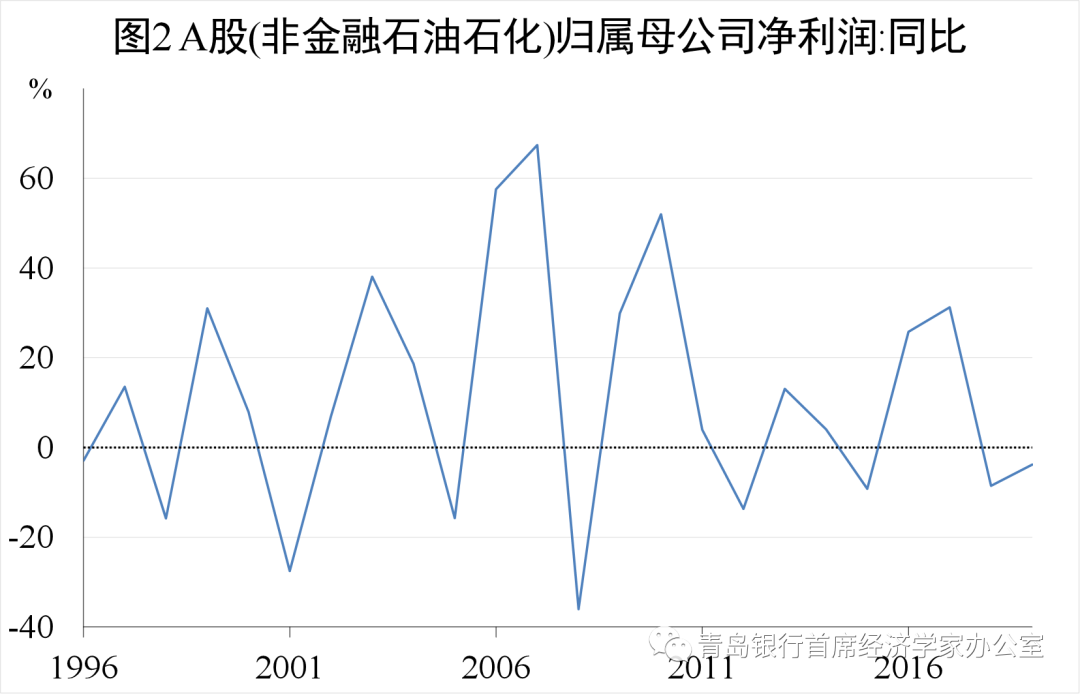

上一部分的分析表明,企业盈利与GDP之间,既有联系,但也并非一一对应关系。一方面,企业盈利是GDP的组成部分,是企业凭借所提供的要素在生产过程中的贡献,从GDP中分得的回报。另一方面,企业盈利增速与GDP增速之间也不存在必然的相关性,反而存在相互偏离的可能。从具体数据看,企业盈利增速与GDP增速的长期趋势似乎存在一定的相似性,但前者的波动幅度明显高于后者。换句话说,企业盈利对经济波动的敏感性要高于GDP。对于企业盈利的周期敏感性,一个可能的影响因素是,企业在生产经营过程中运用的两类杠杆:经营杠杆与财务杠杆。

经营杠杆是指,当收入发生一定程度的变化时,利润通常会发生更大程度变化的财务规律。经营杠杆产生的根源在于,企业的生产成本不仅包含随产销量变化的可变成本和半固定成本,也包含不随产销量变化的固定成本。因此,当产销量变化一定比例时,虽然营业收入会同比例变化,但是由于平均到每单位产销量上的固定成本会发生反向变化,因而营业成本的变化幅度会相对更小。这样一来,由一定比例的收入变化,可以撬动更大比例的利润变化,经营杠杆随之形成。

例如,当经济形势较好时,需求扩大、产销量增加,企业收入增加,企业盈利会发生更大幅度的增加;相反,当经济较为低迷时,需求收缩、产销量下降,企业收入下降,企业盈利会发生更大幅度的下降,甚至出现亏损。因此,随着经济的波动,可以观察到企业盈利更为剧烈的波动。

财务杠杆是指,当息税前利润变化一定幅度时,普通股每股利润发生更大幅度变化的财务规律。财务杠杆产生的根源在于,企业通常既会通过普通股进行融资,也会通过债务、优先股等方式进行融资。而对于债务、优先股等融资方式,其所产生的财务费用是固定的,并不受企业经营成果的影响。因此,当企业总体盈利发生变化时,这部分费用的存在会放大普通股盈利的变动幅度。

例如,假定一家企业仅采用普通股和债务融资筹集资金,每年支付债权人100万元。起初,企业经营稳定,产生1500万元息税前利润,支付财务费用后归属股东的利润为1400万元。如果经济景气程度下滑,企业盈利受此影响降至1000万元,归属股东的利润会降至900万元。此时,普通股盈利降幅(35.7%)会大于息税前利润降幅(33.3%)。类似地,当经济景气程度回升时,普通股盈利的增幅也会大于息税前利润的增幅。通过以上分析可以发现,财务杠杆的存在也会进一步放大企业盈利对经济波动的敏感性。

来源:青岛银行首席经济学家办公室

请输入验证码