公募基金2025年二季报日前披露完毕,白酒股继续被重点减持。根据Wind数据,截至今年二季度末,公募基金白酒股持仓比例环比下降1.96个百分点,回落至3.98%,从2024年二季度开始,主动型基金的白酒股季度持仓比例分别为7.53%、6.97%、5.73%、5.94%、3.98%,呈现持续下降趋势。

从个股角度看,除贵州茅台外,五粮液、山西汾酒均已退出主动型基金A股前十大重仓股,五粮液、古井贡酒、洋河股份持仓连续三个季度下降。

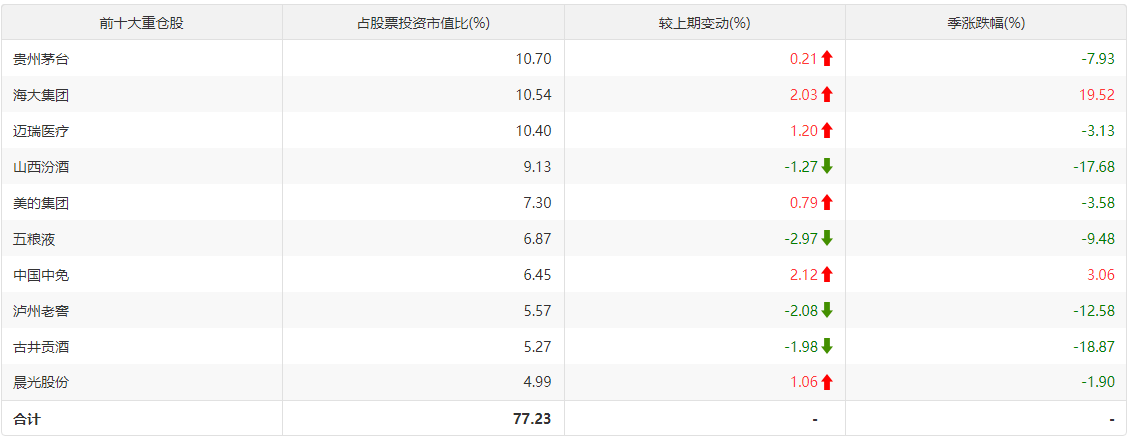

在公募基金集体逃离白酒股时,作为百亿级明星基金经理的景顺长城刘彦春选择继续重仓。根据东方财富Choice统计数据,截至二季度末,刘彦春管理景顺长城内需增长、景顺长城新兴成长等8只基金,资产规模364.30亿元,在管产品的前十大重仓股中有五只白酒股,分别为贵州茅台(第1)、山西汾酒(第4)、五粮液(第6)、泸州老窖(第8)、古井贡酒(第9)。其余五只重仓股分别为海大集团、迈瑞医疗、美的集团、中国中免、晨光股份。

这十只重仓股从2024年一季报开始就没有更换过,期间只是对个股投资比重进行了微调。其实在近五年和近十年的跨度下,刘彦春的前十大重仓股也几乎没有变化。

以不变应万变 结果很拉胯

从正面看,这是基金经理在践行长期价值投资理念,以不变应万变。从反面看,这种策略忽视了市场环境变化和产业景气轮回,不变在变化面前会陷入被动。

刘彦春的躺平战术效果究竟如何,数据说话。根据东方财富Choice截至7月22日的数据,刘彦春在管基金近两年和近三年收益率分别为-17.86%、-29.71%,投资者持有体验不佳。

从单只基金看,刘彦春代表性基金景顺长城新兴成长的阿尔法(超额收益)指标为-17.71,同类型为9.50;夏普(承担单位风险时的收益)指标为0.19,同类型为1.04。下行风险和最大回撤两项指标的表现同样落后于同类型基金的平均水平。

这组数据说明,刘彦春躺平式投资的效果并不安逸,在承担相近风险水平时,盈利能力严重落后于同类基金。换句话说,投资刘彦春基金的持有人在最近三五年时间里,只能干瞪眼看别人的基金赚钱。

另外值得注意的是贝塔指标,该指标表示基金净值对大盘波动的敏感度。景顺长城新兴成长基金的贝塔值为1.25,明显高于同类型基金的0.86。这组数据可以理解为,刘彦春在管基金的上涨更加依赖市场整体上涨。

短期翻身无望 白酒拐点为时尚早

近年来,A股指数上涨幅度不大,机构投资者主要通过挖掘结构性机会盈利,在这种背景下,刘彦春想要打一场业绩翻身仗,至少需要满足以下两个条件的其中一个——要么市场进入指数型牛市,要么白酒行业反转回到景气周期。

在指数型牛市中,由于市场资金非常充裕,股票估值水平不断提高,即使是白酒行业自身基本面仍未明确好转,也会受益于市场整体水涨船高。简单说,就是市场钱太多,总会流到白酒股上。

目前还没有指数型牛市的明确信号,刘彦春想要翻身,只能等待白酒股的景气拐点。根据浙商证券对白酒行业2012年—2015年调整期的复盘,白酒板块股价见底的前提条件有两个:一是酒企业绩预期触底,二是茅台批发价触底。

综合上市公司2025年中报预告,以及申万宏源预测,今年中期贵州茅台净利润有望增长7%,五粮液、山西汾酒、泸州老窖、古井贡酒的净利润预计将下滑5%—18%不等。

今年6月,茅台散瓶批发价跌至1920元/瓶,创三年新低,较年初下跌超10%。根据国家统计局数据,6月份社会消费品零售总额42287亿元,同比增长4.8%,其中餐饮收入同比微增0.9%。目前市场对高档白酒消费预期不佳,茅台批发价难言见底。

综合以上数据看,白酒股仍然难言明确见底。如果刘彦春继续采取躺平战术,持有人还要煎熬很长时间。

青岛财经日报/首页新闻记者 李冬明

责任编辑:王海山

请输入验证码