苏州联讯仪器是国产电子测量和半导体测试设备领域的一颗新星,不过,招股书光鲜的财务数据背后,隐藏着较大的信披问题。

招股书显示,苏州联讯创始人胡海洋在前两次任职期间均存在“未离职即在外注册公司创业”的记录,值得注意的是,胡海洋在创办苏州联讯时,采用他人代持股份的方式,并在后期通过“曲线还原”完成对公司控股权的回收。这一反常操作引发外界质疑;此外,原东家对胡海洋和公司创始管理层提出了数起借贷和商标诉讼,这些法律纠纷的原委及潜在风险均未在招股书中进行披露。

营收暴涨背后现金流告急

2025年8月,苏州联讯仪器股份有限公司(下称“联讯仪器”)的科创板IPO申请正式获受理。公司拟募资19.54亿元,保荐人为中信证券。招股书称,募资将用于五个技术研发及产业化项目,并补充1.5亿元流动资金。

表面上看,苏州联讯是一家典型的“国产替代”赛道新星:主营高速通信与半导体测试设备的研发、制造与销售,服务于光通信、芯片测试等前沿产业。然而,财务数据背后的真相却并不如招股书中描述的那么光鲜。

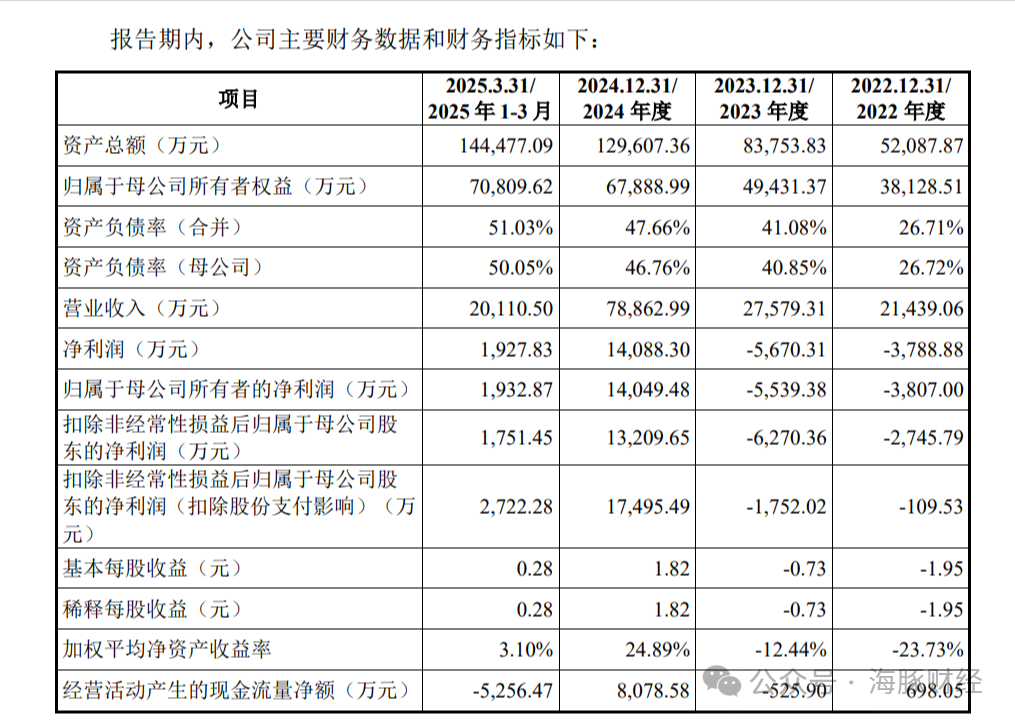

2022年至2024年,联讯仪器的营业收入分别为2.14亿元、2.76亿元和7.89亿元,净利润则从-3807万元、-5539万元一路跳增至1.4亿元。表面看,公司实现了跨越式成长,但经营性现金流却呈现严重背离。仅2025年第一季度,公司实现净利润1932万元,经营性现金流量净额却-5256万元,几乎吞掉了净利润三倍的现金。

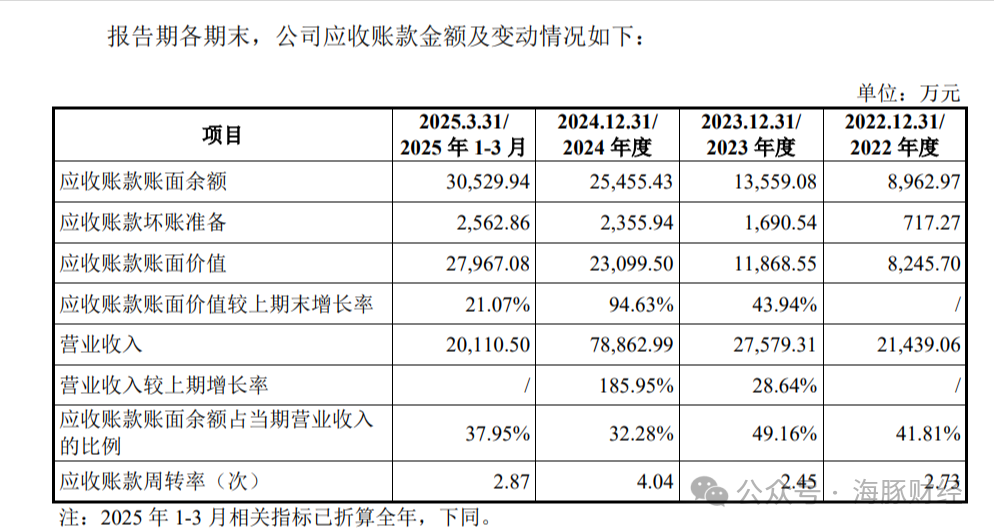

报告期内,联讯仪器应收账款余额从8962万元激增至3.05亿元,占同期营收比例始终在三到五成之间;尤其是2024年,应收账款跳涨近一倍。

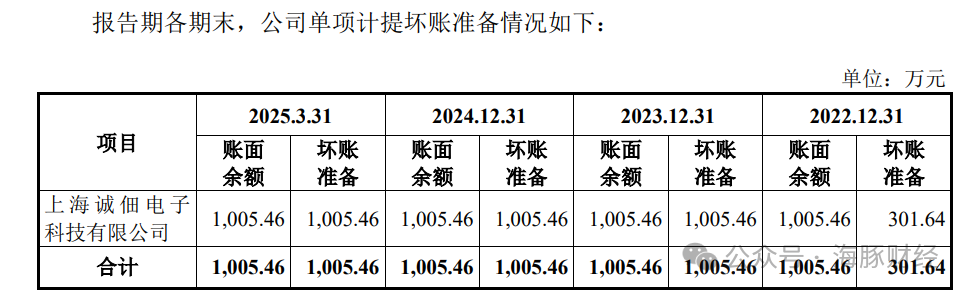

根据招股书披露,联讯仪器2022年和2023年期后回款比例大约为90%,但2024年和2025年一季度的期后回款比例剧降至67.15%和52.91%,期后未回款金额从2022 年的1028万元猛增至2025年的1.58亿元。坏账方面,2025年一季度,联讯仪器的坏账准备为2563万元。值得注意的是,联讯仪器的客户上海诚佃电子科技有限公司拖欠1005万元,2022年末计提了30%坏账准备,意味着该笔交易始于2019—2020年。但是上海诚佃电子成立于2017年9月,对于一家成立仅2年多的公司,联讯仪器给予1000万元的信用账期,对客户的信用风险是否存在重大误判?

除了应收账款风险外,联讯仪器的存货风险也较高。报告期各期末,联讯仪器存货账面余额分别为 7410.40万元、17718.61万元、34749.41万元和 42129.78万元,其跌价准备分别为337.83万元、621.97万元、1307.11万元和 1480.71万元,呈现快速增长态势。

综合看,联讯仪器报告期内净利润的飙升,实际伴随着现金流量告急、坏账风险与库存压力急剧上升,这样的财务结构背后隐藏着赊销后的巨大风险。

控制权“曲线还原”原因何在?

胡海洋,这位1973年出生、拥有中科院光学博士学位的企业家,是联讯仪器的灵魂人物。根据招股书披露,他直接持股20.55%,并通过员工持股平台间接持股13%,合计控制公司约34.8%股份,与黄建军、杨建构成一致行动人,三人合计控制公司54.79%股份。

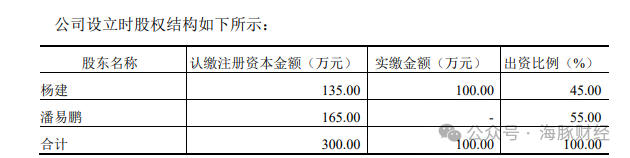

联讯的创立并非一帆风顺,其源头可追溯到一家名为上海乘讯信息科技有限公司的企业。工商信息显示,上海乘讯成立于2015年,胡海洋当时为小股东之一,持股11.76%,并于2016年8月至2017年5月担任市场总监。就在他仍在乘讯担任股东并任职期间,2017年3月,苏州联讯有限(联讯仪器前身)在苏州设立,股东为杨建与潘易鹏两人,两人持股比例分别为45%和55%。招股书称,潘易鹏是为胡海洋“代持”股权,并将此解释为“出于工商登记便利性的考虑”。也就是说,胡海洋是联讯有限创立时的幕后大股东。

但工商登记时间线揭示了更复杂的背景:2017年3月公司设立,胡海洋尚未离开乘讯;2017年6月他正式担任联讯董事长。三个月间,他既是原东家的高管,又暗地悄悄布局新公司。若这一设立与股权结构的安排系为规避原东家的竞业限制或保密义务,那么“代持”或许并非单纯为了工商登记便利,而是规避法律风险的安排。

代持还原本应是简单的法律行为,代持人将股份直接返还给实际出资人即可。但在联讯案例中,还原路径异常“曲线”。

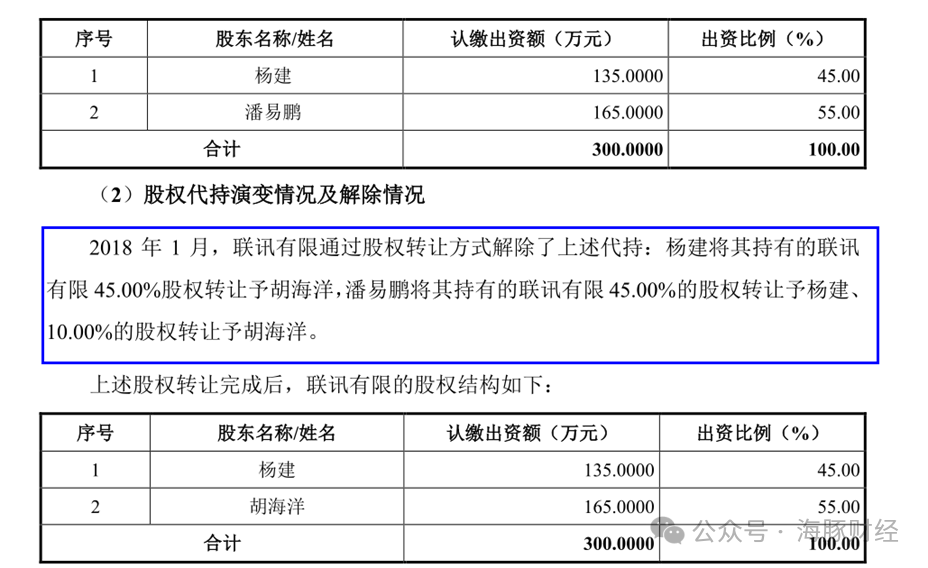

根据招股书披露,2018年1月,联讯有限通过股权转让解除代持:杨建将持有的45%股权转让给胡海洋,潘易鹏将所持55%股权分两步转出——45%给杨建,10%给胡海洋。最终,胡海洋成为大股东。为何代持人潘易鹏不直接将55%股份全数归还胡海洋,而要引入杨建作为“中间人”呢?

公开资料显示,联讯有限成立时注册资本300万元,其中杨建认缴135万元并实缴100万元;潘易鹏认缴165万元但未实缴。作为幕后大股东的胡海洋为何没有实缴现金?杨建的实缴资金来源里是否有部分代胡海洋出资?招股书对此均没有披露。

更重要的是,代持还原发生在2018年初——彼时,原东家上海乘讯刚刚对胡海洋及联讯仪器核心成员等人提起民间借贷与合同纠纷诉讼。若上述控股权“曲线还原”意在规避财产冻结或追偿风险,那么这场看似正常的股权交易,其背后隐含的法律风险值得深究。

根据IPO注册要求,股权代持还原应确保出资主体真实、路径合法、信息披露充分。股权代持的解决历来都是审核机构关注的重点问题,尤其是企业历史上股权代持的原因及其合理性、股权代持是否真实,相关依据是否充分,股权代持的设立、解除和清理是否合法、有效等问题屡屡受到监管层的重点问询。

联讯在招股书中仅以“登记便利”一笔带过股权代持问题,未说明为何采用如此绕行的转让链条,也未披露实缴资金来源,并不符合监管层对“股权明晰性”的要求。如果联讯仪器不能够说明其股权代持的还原路径为何反常,此事或将成为公司本次申请发行上市的障碍。

未披露与前东家重大诉讼

根据上海市高级人民法院公开判决,2018年12月,上海乘讯以买卖合同纠纷起诉胡海洋、邵毅男、周晓峰等人及苏州联讯,案件金额高达1100万元。判决书明确,这几位被告均为乘讯前创始股东。

招股书显示,邵毅男、周晓峰均为联讯仪器创始股东成员,邵毅男曾担任公司监事,目前为研发总监,通过员工持股平台持有公司股份。周晓峰担任发行人员工持股平台博睿光通(直接持有公司 6.94% 的股份)的执行事务合伙人,间接持有联讯仪器5%以上股份。

截图来自第三方工商信息查询平台

2021年1月,上海乘讯以“侵害商标权”为由将胡海洋、杨建及联讯仪器告上江苏高院。海豚财经注意到,联讯仪器招股书没有披露该案件的具体情况。

截图来自第三方工商信息查询平台

公开商标信息显示,上海乘讯早在2015年即申请注册“STELIGENT TECHNOLOGIES”相关商标,而联讯仪器使用的英文名称STELIGHT INSTRUMENT与其高度相似。

具体来看,上海乘讯2015年底申请了“STELIGHT INSTRUMENT SMART & PRECISE”商标,许可应用范围包括“集成电路卡;测量装置;集成电路”等商品上。苏州联讯仪器2017年5月申请了“STELIGHT INSTRUMENT SMART & PRECISE”商标,2020年8月获批,适应范围包括“计算机;网络通讯设备、照相机(摄影)精密测量仪器;电子集成电路;电子半导体。从申请商标群组看,两家商标在0907、0910、0913都存在重合,重合产品范围为“网络通讯设备、精密测量仪器、集成电路、半导体”。

上海乘讯(上)与联讯仪器(下)的商标注册详情

考虑到胡海洋等人均为上海乘讯股东或前员工,苏州联讯仪器2017年3月成立,5月份即注册上述和上海乘讯名称和适应范围基本一致的商标,不仅涉嫌侵犯后者的知识产权,也会引发外界对创始团队基本诚信和商业道德的质疑。

上海乘讯(左)与联讯仪器(右)的商标覆盖范围

需要指出的是,上述涉及公司与实控人的重大诉讼,在联讯招股书中只字未提。按照《中华人民共和国证券法》及《首次公开发行注册管理办法》规定,发行人及控股股东若存在未决或历史重大诉讼,应在招股说明书中充分披露其内容、金额、进展及可能影响。

胡海洋等人与上海乘讯的纠纷,不仅涉及债务与商标权,还关乎其创业起点的合法性。若法院判决或和解内容可能对联讯资产权属、知识产权归属或品牌使用造成不确定性,则应属重大事项。

招股书显示,联讯的创业团队主要核心成员来自上海乘讯及联讯的竞争对手。除胡海洋外,现任研发总监邵毅男曾任乘讯研发经理,市场副总林甲威、技术骨干李甲福等人则曾在竞争对手爱德万测试(Advantest)任职。

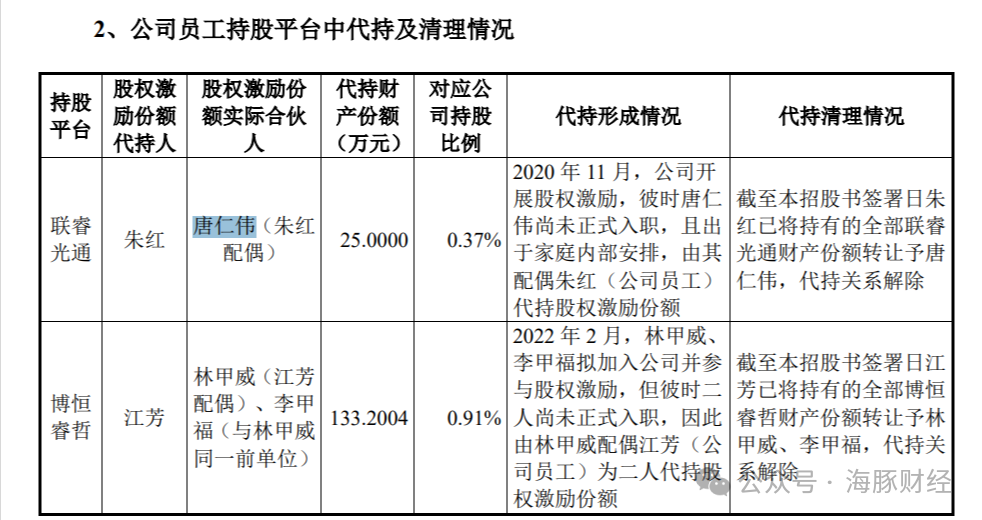

更引人注目的是,招股书披露了两起“员工未入职先激励”案例:2020年11月,唐仁伟尚未入职,其配偶朱红(联讯员工)代持股权激励份额;2022年2月,林甲威与李甲福拟加入公司,亦由林甲威配偶江芳代持。

联讯仪器在招股书中并没有披露唐仁伟、林甲威以及李甲福的具体职务,也没有披露三人此前的工作单位。根据公开报道,2023年10月,联讯仪器市场副总林甲威曾在深圳半导体先进测试技术国际论坛中做了有关《WAT设备实现国产化的现状和思考》的主题演讲。由此可见,林甲威应该属于联讯仪器的高级管理人员。

如果上述三人属于研发、技术人员或者高级管理人员的话,未入职先安排配偶从联讯仪器获得股权激励难免会涉及到原企业的竞业限制或者保密义务。就联讯仪器来说,若其通过不正当手段挖角竞争对手的关键技术人员或者业务骨干,也可能涉嫌违反《中华人民共和国反不正当竞争法》。

科创板的设立初衷,是为技术创新型企业提供融资平台,而非为信息不透明的结构腾挪空间。资本市场需要创新,更需要诚信。

按照科创板要求的“股权清晰、主体独立、信息真实、治理规范”四项核心标准,联讯仪器招股书可能需要大幅提高其信息披露质量,这将直接决定此次上市计划是否能顺利推进。

青岛财经日报/首页新闻记者 赵震

责任编辑:崔现香

请输入验证码