2025年青岛集装箱海运市场运价在反复震荡中收官,全年呈W型走势。年初自高位回落后,受阶段性补库与突发事件“抢运”带动,二季度运价两度冲高;三季度美国加征关税抑制货量,运价快速回落;四季度传统备货需求叠加船公司主动缩舱,运价再度企稳回升。全球运力动态调整、季节性需求及政策事件共同作用,不同航线因区域供需差异显著分化,市场对运力调配与政策变动高度敏感,整体在持续博弈中寻找平衡。2025年青岛集装箱国际海运市场年度报告如下:

一、海运市场价格情况

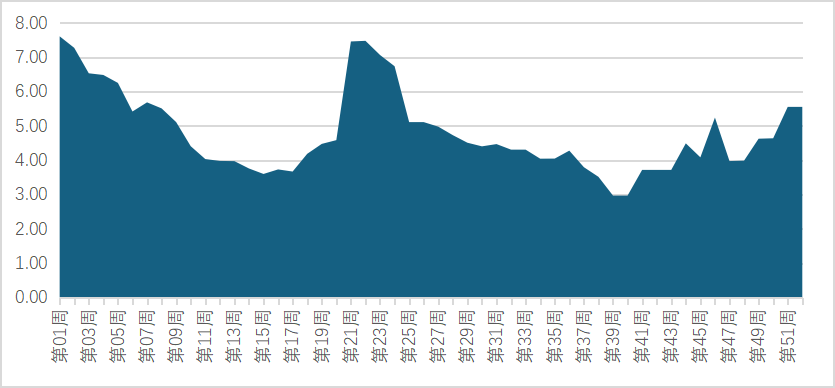

图1 2025年青岛集装箱运价指数走势

根据青岛航运指数的数据显示,2025年青岛集装箱航运指数为4.8,较去年同期下降2.65点(如图1所示)。

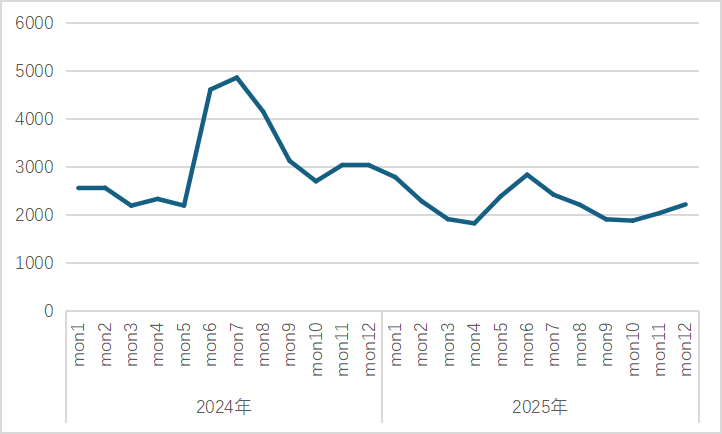

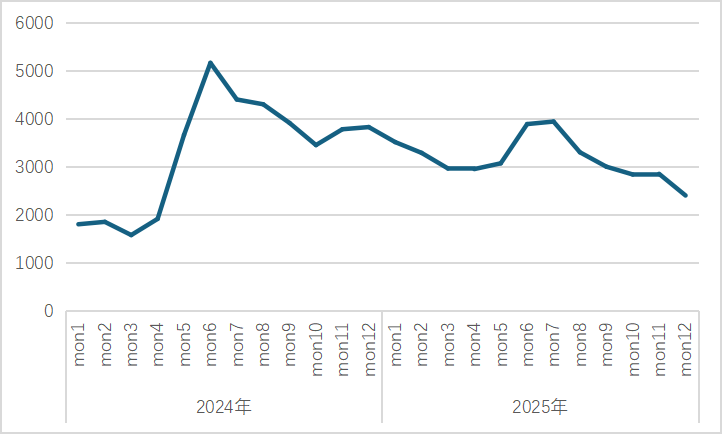

图2 青岛口岸2024 年-2025年海运价格整体走势

从全年走势看,年初运价高位开盘后迅速下探,二季度北美、南美、地中海航线借势补库与“抢运”出现强劲反弹;三季度美国加征关税落地,北美航线领跌,其余航线同步回调;四季度在节前备货与船公司主动缩舱配合下,运价止跌回稳,但升幅有限,均未超越上半年峰值。运力调控成为稳定市场的重要抓手,全年运价未脱离区间震荡。各航线运价具体情况如下:

(一)欧洲航线

2025年青岛出口至欧洲基本港运价全年均价1708美元/TEU,同比深跌48%,一季度,欧线运输需求持续减弱,供过于求格局下即期运价持续走低;4月,受中美关税政策调整影响,部分美线运力转移至欧线,进一步加剧欧线运力过剩压力,即期运价延续下行态势;5至7月,美线运力逐步回流,缓解欧线运力过剩压力,叠加欧线市场需求稳步回暖,运价随之稳步回升;8月,受红海航线绕行扰动等因素影响,前期发货需求提前释放,旺季需求被透支,即期运价再度持续下行;四季度,进入圣诞备货旺季,叠加供给端船公司主动控舱停航、欧洲港口运营效率下降导致有效运力收缩,头部船公司集体协同提价,共同助推欧线运价回升。

图3 2024年-2025年欧洲航线运价走势

欧洲航线全年价格曲线显示,事件性运力再分配与船司主动控舱是仅有的两段支撑,其余时段均受需求不足与舱位过剩双重挤压,整体运行重心显著低于2024年。(如图3所示)。

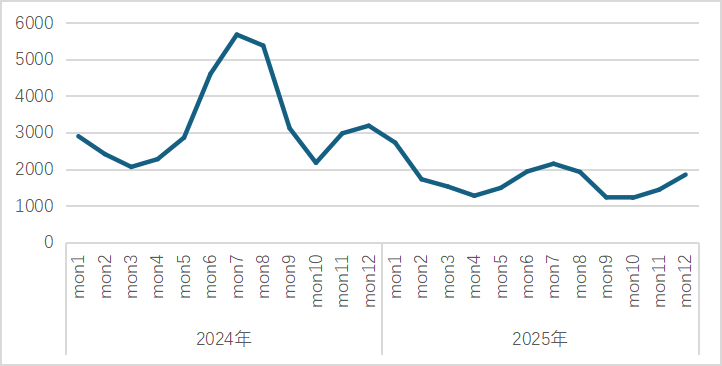

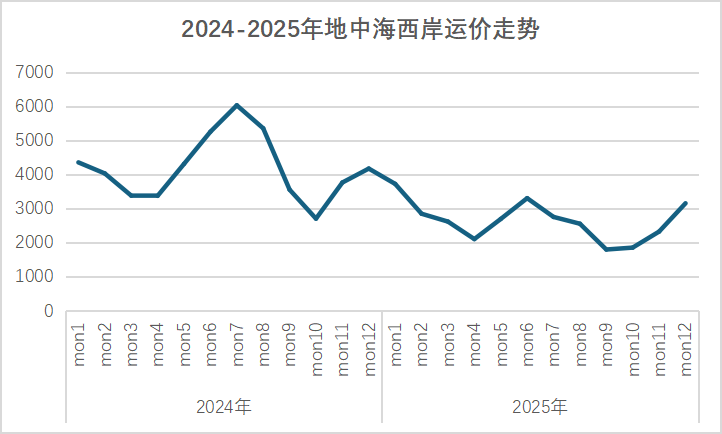

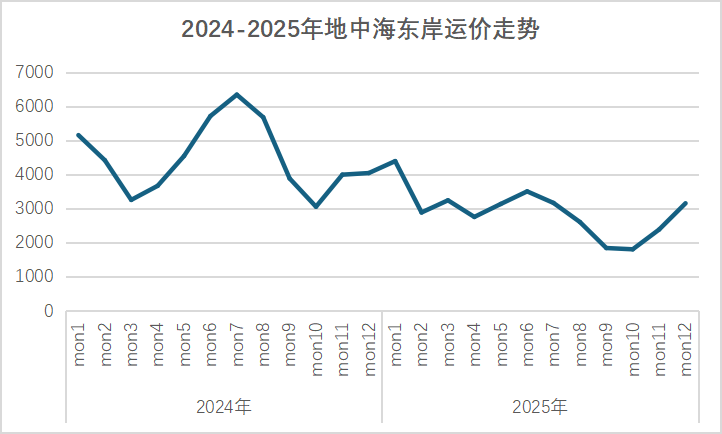

(二)地中海航线

2025年,青岛出口至地中海西岸基本港年度运价均价为2640美元/TEU,同比下降36.9%,出口至地中海东岸基本港年度运价均价为2901美元/TEU,同比下降35.2%。

一季度,节后运输需求逐步放缓,地中海航线运价呈震荡下行态势;二季度,地中海航线运输需求稳步回升,运价随之逐步上涨;三季度,中国出口至地中海航线供需基本面呈现疲软态势,需求端乏力、供给端相对过剩,即期订舱价格出现回落并持续走低;四季度,年末传统航运旺季带动区域运输需求显著回升,叠加船公司共同宣涨、供给侧运力投放规模相对收紧,舱位供应维持紧张态势,共同推动运价持续上行。

图42024-2025年地中海航线运价走势图

全年来看,地中海航线需求端缺乏持续增量,运力端则因大船化与联盟重组保持弹性供给,导致运价中枢较上年明显下移;东西岸价差维持惯性格局,东岸因苏伊士运河路径及北非港口拥堵溢价,始终高于西岸。

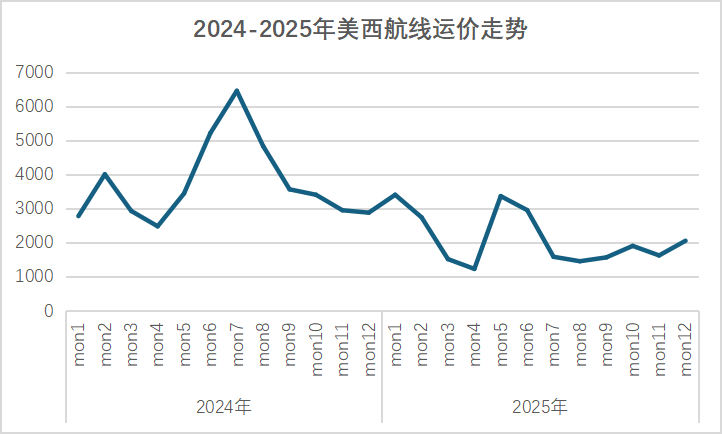

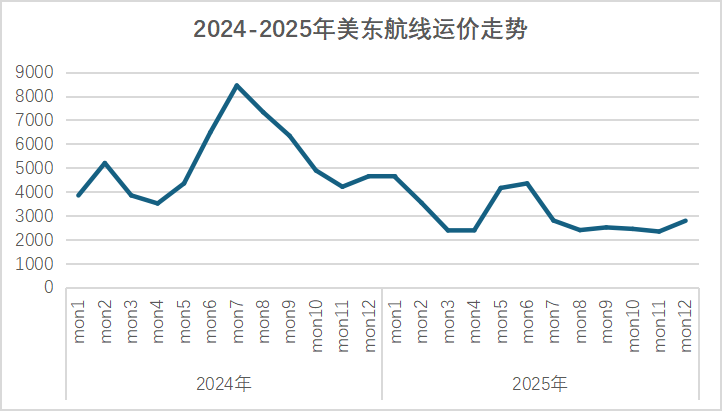

(三)北美航线

2025年,青岛出口至北美西基本港全年均价为2112美元/TEU,同比跌43.5%;出口至北美东基本港全年均价为3062美元/TEU,同比跌71.8%。

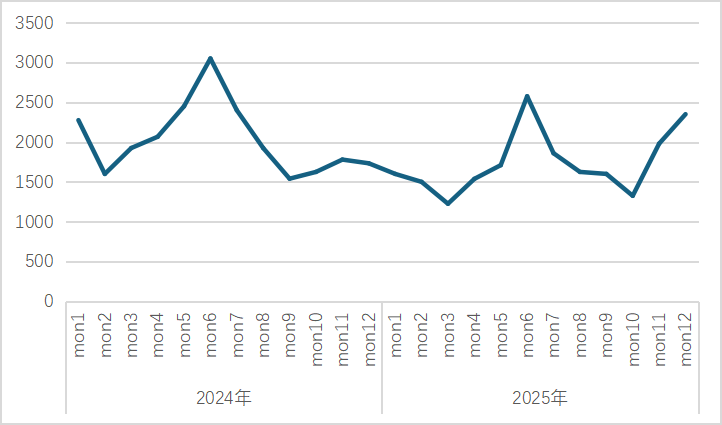

图5 2024-2025年北美航线运价走势

运价曲线由“关税节奏”主导。3月美国公布对华关税预案,市场观望情绪升温,美西即期货主推迟采购,4月关税落地后订舱需求锐减,运价快速回落;5月中美日内瓦谈判释放缓和信号,进口商集中抢运“窗口期”订单,美西、美东同步迎来短暂量价齐升;下半年美国零售库存高企、采购意愿不足,实际货量持续低于预期;年底部分班轮公司借助春节备货与长约谈判节点收缩运力、推涨综合费率,但终端需求疲弱,涨幅有限。

全年来看,关税预期与库存周期叠加压制需求端,运力供给充裕放大跌幅,美西因对现货货量依赖度更高而跌幅居前,美东凭巴拿马运河限行与长约货源保持相对韧性,仍难抵系统性收缩,北美航线运价中枢显著下移。

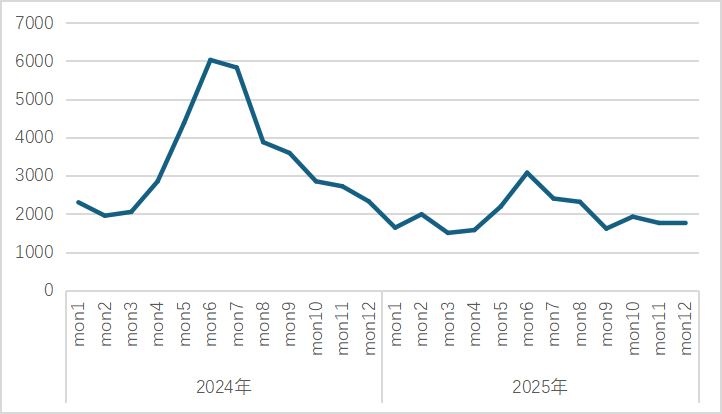

(四)南美航线:

2025年,青岛出口至南美基本港全年均价为1977美元/TEU,同比下降41.8%,波峰集中于6—7月,其余时段维持低位平稳运行。一季度,春节前后企业出货节奏放缓,南美市场采购需求尚未集中释放,航线运价呈低位震荡走势;二季度,出口需求逐步释放,运输市场活跃度提升,运价快速走高并达到阶段高点;三季度,南美航线货量需求转弱,运价持续回落;四季度,南美航线整体运力供给趋于宽松,运价增长动力不足,走势逐渐企稳。

图6 2024-2025年南美航线海运价格走势图

总体来看,2025年南美航线需求端缺乏持续增量,运力端大船化持续投放,全年运价中枢显著下移,年末低位收官态势明显。

(五)西非航线:

2025年,青岛至西非基本港的年度运价均价为3166美元/TEU,同比下降4.1%。

图7 2024-2025年西非航线运价走势

一季度,受中国春节假期物流节奏放缓、西非地区需求进入淡季的双重影响,航线运价呈持续下降态势;二季度,达飞宣布调整中国至非洲航线附加费政策,自5月1日起对中国至西非的干货集装箱征收固定附加费,叠加运输需求逐步回暖,航线运价随之上涨;下半年,西非端集装箱货量支撑力度不足,市场货量整体疲软,带动航线运价持续回落。

(六)中东航线:

2025年,青岛至中东基本港年度运价均价为1741美元/TEU,同比下降14.3%。

图8 2024-2025年中东航线运价走势

一季度,中东地区在3月进入斋月,前期市场需求通常有所下降,运价出现阶段性回调;二季度,受美线爆仓的连锁影响,船公司为平衡运力收缩中东航线舱位供给,舱位趋紧下运价快速上涨,并维持在高位区间;三季度,中东航线货量增长乏力,运力供给相对过剩,整体运价面临下行压力,呈现窄幅波动下降趋势;四季度,船公司通过控制航次停航缩减舱位供给,叠加年底中东地区进口需求季节性回升,运价从低位强势上涨。

综上所述,2025年青岛各航线集装箱海运运价均呈现同比下降态势,降幅分化显著,其中美东航线以71.8%的降幅成为跌幅最大的航线。全年运价走势受供需关系重构、地缘政治危机及季节性需求波动等因素影响,导致运价的阶段性起伏。整体来看,2025年国际海运市场仍处于供需再平衡阶段,市场不确定性持续存在。

二、集运市场波动因素分析

(一)运力供给的弹性管控构成价格核心杠杆

运力供给的边际收缩继续扮演即期运价的首要决定因素。船公司同步停航或缩舱时,市场可运载量瞬间收紧,价格随之陡升:北美西航线4月运价低位1225美元/TEU,5月因舱位缩减近三成,均价跳至3360美元/TEU,环比涨幅173%;欧洲航线9月触底1231美元/TEU,10—11月空班连续执行,均价即反弹18%。此类“舱位下降—价格跳升”的即时联动全年多次出现,验证运力调控仍是当前市场最具弹性的价格杠杆。

美国关税政策引发需求的集中释放

美国加征关税的政策时点对需求节奏产生显著“前置—真空”效应:生效前,进口商集中出运以锁定税率,北美航线6月均价被推升至2950美元/TEU;生效后,新增订单骤降,市场出现两周以上的货量缺口,7月均价迅速回落至1580美元/TEU,跌幅46%,为全年最深。政策窗口的集中出货与随后断档,直接放大了即期运价的波动幅度,成为三季度单边下行的主要驱动。

春节时点错位放大季节性波动幅度

2025年春节较2024年提前11天,工厂停工、海关截关节点相应前移。北美、南美航线1月均价分别达3400美元/TEU与1637美元/TEU,创上半年高点;节后2—4月需求真空叠加运力恢复,北美西均价迅速回落至1225美元/TEU,跌幅64%,显著高于2024年同期。春节时点提前是2025年春季运价急升急跌的主导季节性变量。

综上,2025年运价并非由长期供需逆转驱动,而是“运力调控+政策窗口+春节错位”等多重短期因素叠加,导致市场出现两轮快速拉升与两轮深度回撤的脉冲行情;全年箱体区间未被有效突破,运力供给管理与政策时点仍将是未来运价的核心开关。

三、海运价格未来趋势

基于以上分析,2026年一季度,青岛集装箱运价将温和回落。Alphaliner2025年12月数据显示,1-3月亚洲主线空班同比减少约两成,且1.5万—2.4万TEU新船集中交付,青岛干线舱位供给将较去年同期相对宽松,春节将近工厂低负荷放假时间延长,美国零售业协会1月进口货量指数环比下调6%,欧美零售库存中性偏高,进口商缺乏提前补库动力,节后货量恢复平缓。美国贸易代表办公室维持现有关税至2026年6月复审,一季度无加税预期,缺失政策脉冲。预估2026年一季度青岛集装箱运价整体呈“温和回落、波幅收窄”态势。

青岛财经日报/首页新闻记者 黄伟 青岛市外贸赋能中心研究院 王军 朱金娥 马琳

责任编辑:林红

请输入验证码