上周五,央行公布2月份金融数据,总体来看不及预期,但债券市场仍保持小幅走强的态势。

此前有特别国债发行的预期升温,但总体来看,基本面的改善预期依然是维持债市走强的关键,这也解释了为何社融数据与预期有所差异,而债市依然有一定支撑的原因。

对于配置策略,短期有机构指出,依然建议维持调整后的偏多思路。

居民去杠杆增储延续,基本面仍需改善

上周五,央行公布了2月份金融数据,前两个月人民币贷款增加6.37万亿元,其中,1月新增人民币贷款为4.92万亿元,2月新增人民币贷款为1.45万亿元。

社融方面,2024年前两个月社会融资规模增量累计为8.06万亿元,比上年同期少1.1万亿元。2024年2月末社会融资规模存量为385.72万亿元,同比增长9%。

总的来看,居民去杠杆、增加储蓄的现象延续;企业部门中长贷虽在大量增长,但需观察后续形成的实物工作量进度;政府部门发债节奏偏慢,政府债拖累社融。在此背景之下,金融数据不及预期, 债市暂小幅走强。

有分析指出,居民去杠杆、增储蓄的意愿增强,体现出目前消费以及大消费的动力有所承压,这对于市场持续回暖有一定拖累,而企业端的销路改善也需要拉动消费来改善,目前暂时没有出现强劲的动能,因此,这对于企业基本面的改善形成了一定的拖累。

上海东证期货研报分析指出,政策方面,央行不降息基本符合市场预期;近期信贷投放力度不强,政府举债节奏慢但前期的债务资金正在支出,资金存在着转松的倾向,央行缩量续作MLF以图引导资金利率水平维持中性。

他们表示,季末资金存在转松动力,但预计在央行的灵活对冲之下,资金面仍会维持均衡。当前市场并无明确利空,止盈力量逐渐转弱后,预计国债将转而走强,但若缺乏增量利多,机构交易行为偏谨慎,利率下行幅度或不大。

货币政策方面,政府工作报告提到货币供应量同经济增长和价格水平预期目标相匹配,因此在通胀未确认持续走强前货币政策依然将以宽松为主。

这意味着,企业端的基本面改善,或者说经济基本面的改善需求依然迫切,并没有出现拐点,因此这对于债市有进一步的支撑,短期来看,债券市场依然有走强的底层逻辑存在。

走势来看,上周债市呈先调整后修复。

债基现两极分化,清盘数量也在增多

前述宏观分析强调了一点,即经济基本面的改善仍需进一步提振,这意味着,货币政策的宽松需求依旧,债市的走强预期仍在升温。因此,债市走牛的迹象依然没有改变,而在投资端,公募基金的债基品种依然吸金,但同时也有一些产品走到了清盘的边缘。

据公开数据统计,2024年以来,方正证券金港湾六个月持有债券、中银证券安瑞6个月持有债券等不少产品因合同到期、资产净值低于合同限制、持有人大会同意终止等原因清盘,一些公募机构亦发布了旗下债基可能触发基金合同终止的提示性公告。

展望后市,华富基金分析指出,考虑到国内仍将坚持经济转型高质量发展,对债券市场整体外部环境较温和。中短期来看,由于理财规模回升,可投范围压降,对债券的配置需求提高,但同期债券发行量未大幅提升,供需关系推动债券价格快速上涨。

但当前债券资产整体价格较高,阶段性波动的概率和幅度预计也会提升,需要谨慎提防短期内可能出现的回调风险。那么,当债基出现回调,投资人需要赎回吗?从业内的分析来看,债市阶段性回调风险可控。

有分析指出,当前债券在基本面上仍存在支撑,上半年债券收益率大概率不会出现趋势性上行的拐点,但由于短期交易比较拥挤,可能会出现一定波动。从大方向上看,债券市场目前依然在牛市通道中。从结构上看,由于当前期限利差和信用利差都在历史低位,因此从券种选择上,信用债的性价比降低,利率债的性价比提高,短端存单也有较高的配置价值。

嘉实基金分析指出,短期情绪带动下债市强势行情难言结束,当前基本面、政策面、流动性环境尚不支持利率反转行情,市场大幅调整风险可控。

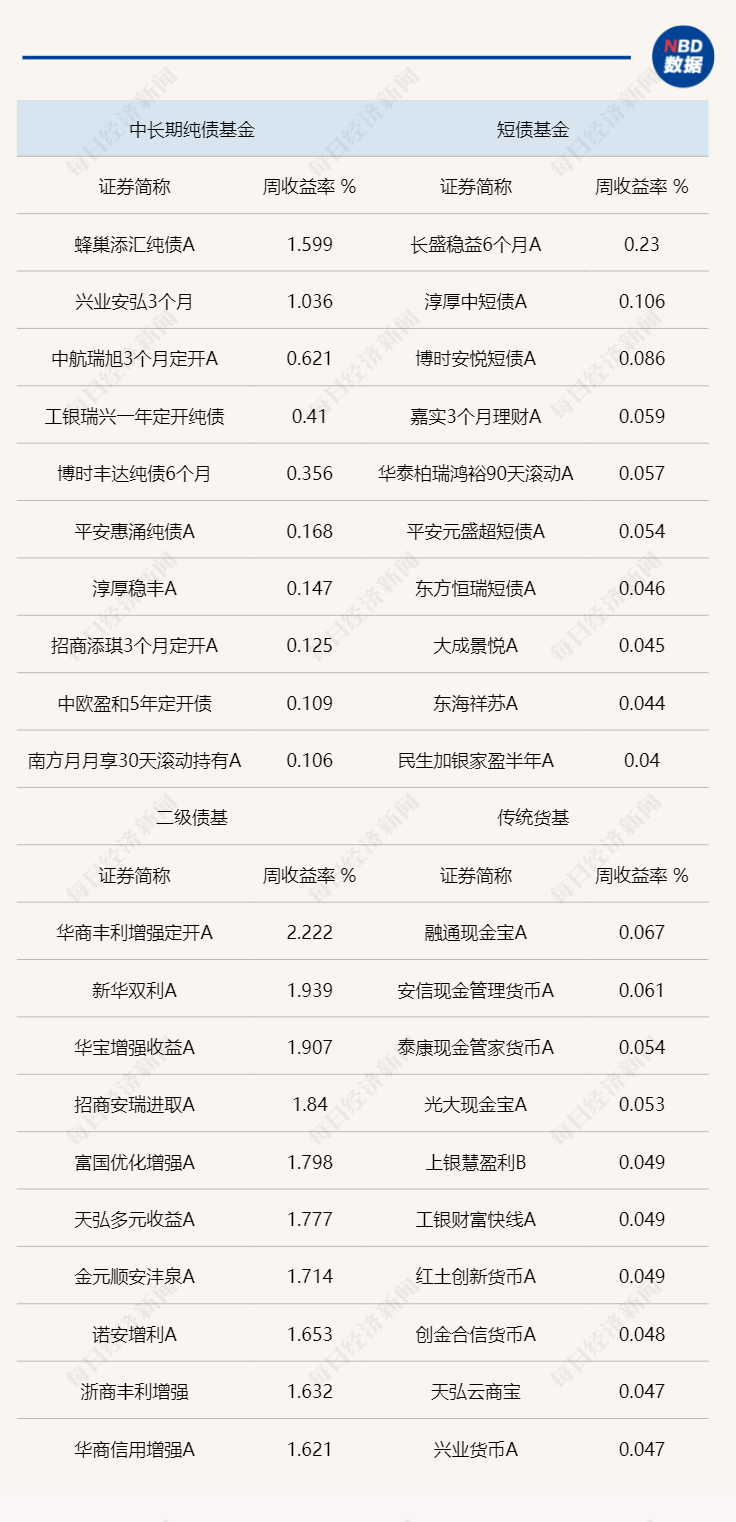

上周各类型债券基金头部业绩统计 来源:Wind

(记者 任飞)

来源:每日经济新闻

责任编辑:林红

请输入验证码