1月26日,有消息称美国拟出台《生物安全法案》,确保外国生物技术公司无法获得美国纳税人的资金。午后,药明系股价大跌,A股药明康德闪崩跌停,港股药明生物大跌18.17%,盘中跌幅最大一度超过30%。1月29日临近午盘,药明康德再次跌停。

针对这则利空,药明生物CEO陈智胜回复:“这只是一个反华议员的提议,到变成法律是极小概率事件,而且要几年时间。”

从提议到法律,之间可能有几年的距离;从上涨到跌停,只需要几秒。面对巨大不确定性,市场当然会用脚投票先跌为敬,但不少公募基金似乎还停留在药明生物“医药茅”的旧梦中无法自拔。

1

中欧等五大基金公司最爱“药茅”

药明康德素来有“药茅”之称,是公募基金重点持仓标的。根据东方财富Choice数据(下同),截至2023年年末,有386只基金持有药明康德,持仓股数达到4.84亿股,占流通股18.84%,占总股本16.29%。

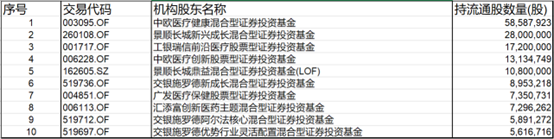

持有药明康德最多的前五大基金公司,分别是中欧、交银施罗德、景顺长城、工银瑞信和易方达。

2023年年末持有药明康德最多的前五大基金公司

2023年年末重仓药明康德前十大主动型基金

因为药明康德属于超千亿市值的大盘股,在相关指数中占有较高权重,剔除因为权重原因重仓该股的指数型基金后,持有药明康德最多的前十大主动型基金,集中在中欧、景顺长城、工银瑞信、广发、交银施罗德、汇添富等基金公司。

持仓最多的基金是中欧医疗健康,基金经理是葛兰。没错,就是那个“家中有钱花不完,中欧基金找葛兰”的葛兰。

葛兰去年四季度对药明康德进行了减仓,其管理的中欧医疗健康减仓291万股,中欧医疗创新减仓77万股。减仓后,药明康德依然是中流砥柱的存在,名列中欧医疗健康第一重仓股,占比9.24%;名列中欧医疗创新第二大重仓股,占比9.61%。

中欧医疗健康基金2023年四季度前十大重仓股

从绝对占比来看,葛兰去年四季度的减仓更像是一种应对赎回需要的被动减仓,并不是基金经理多空观点的根本性变化。

2

CXO基本面充满未知数X

“兰兰们”赔钱,其实已经不是槽点,因为兰粉们早就已经跌麻了。狼叔认为,更有意义的是研究药明康德所在的CXO赛道,究竟还有没有机会?短期问题,可以等待;长期问题,需要规避。

CXO即医药研发服务行业,是制药产业高度分工的产物,起源于上世纪的美国。1938年-1962年,美国新药申报体系陆续引入安全性测试、临床试验要求,创新药研发难度、研发周期和投资额倍数增长。这时候,药企觉得很多事情自己搞很不划算,于是开始寻求外包服务,CXO企业由此兴起。

这几年,CXO产业向中国和印度等国家转移,药明康德等企业的快速成长,反映的就是这个产业趋势。虽然A股给CXO企业的定位是科技创新,但给药企新药研发做配套,这才是CXO的本质。也就是说,CXO再牛,也是抱医药研发企业大腿。

创新药研发是一个很好理解,又很动听的故事。就像葛兰在2023年四季报中所写:创新药投资的底层逻辑是需求总量的不断增加和疾病谱的变迁,主要从“做好药”和“卖好药”两条线研究判断企业成长价值。“做好药”是创新药投资的科学属性;“卖好药”是创新药投资的商业属性,企业若能实现“创新研发-商业化-盈利反哺研发”的完整商业模式,则创新药标的具备长期成长价值。

但是葛兰不会告诉投资者,一款新药从立项到研发成功一般需要10-15年,成本花费20亿美元以上,从数以万计先导化合物到最终成药上市的概率约0.01%。你可以把这个过程理解成一套非常贵的盲盒,款式非常多,花费了巨资想开出隐藏款,但最后只开了一个普通款,而且还有残。

看懂这个比喻,也就不难理解创新药产业链的波动为何如此巨大了。

讲完创新药的长期问题,接下来谈中短期问题。

因为研发成本昂贵,因此美元利率周期对创新药周期具有很大的影响。从2022年3月份开始,美元持续加息,药企特别是小型药企、初创药企融资成本和难度抬升,产品线收缩,对下游CXO需求减弱。

在这种行业背景下,药明康德基本面滑坡并不意味。根据公开信息,2017-2021年药明康德来自全球TOP20药企的收入占比由40.4%降至29.4%,2022年收到辉瑞新冠药大订单后,大客户收入占比曾短暂上升,但并未持续。

药明康德公告,预计2023年收入在剔除特定商业化生产项目后预计将增长25%-26%,整体收入将首次突破人民币400亿元。由于去年第四季度早期药物研发阶段需求不及预期,部分相关实验室业务收入预计将低于最初预期,因此,公司调整2023年收入增长区间,从同比增长5%-7%,调整至同比增长2%-3%;剔除特定商业化生产项目后,从同比增长29%-32%,调整至同比增长25%-26%。

显而易见,药明康德的营收增速和收入结构并不乐观。

更需要注意的是,创新药企业融资数据表现,并没有随着美元加息压力缓解而明显转强。根据Bioworld统计,2023年三季度全球生物医药投融资总额187.29亿美元,环比增长7.81%,同比下降2.32%。

与创新药企业融资数据相符,海外CXO行业数据表现平平。根据招银国际数据,截至2023年三季度,上调2023年全年收入指引的海外CXO公司数量多于下调的数量,环比好于去年二季度,但业绩上调幅度小于下调幅度。此外,海外CXO管理层的远期(2024年及之后)业绩指引也偏谨慎。

整体看,CXO赛道上充满未知数“X”,狼叔的经验是:当一个行业的底层逻辑出现瑕疵,而市场情绪又相对低迷时,瑕疵容易被放大,从而对股价产生巨大冲击。此时抄底或被动持有,往往容易很受伤。想投资CXO和创新药产业链,不妨等待“X”进一步明确。

青岛财经日报/首页新闻记者 李冬明

责任编辑:崔现香

请输入验证码