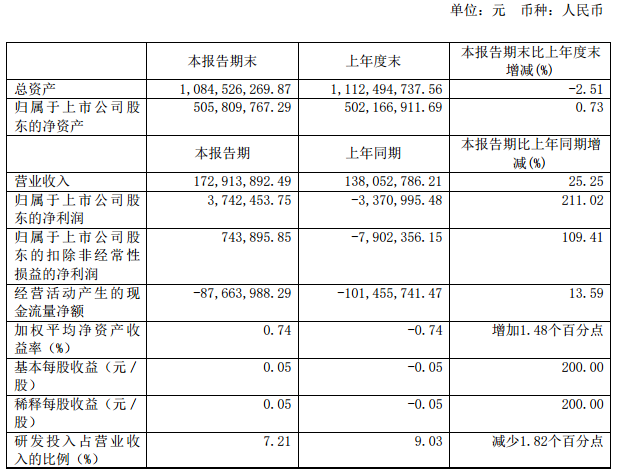

8月24日,青达环保发布2021年半年报,公司2021年1-6月实现营业收入1.73亿元,同比增长25.25%,归属于上市公司股东的净利润为374.25万元,同比扭亏为盈,去年同期亏损337.10万元,每股收益为0.05元。

记者了解到,报告期内,青达环保业绩实现扭亏为盈,一方面是由于营业收入的增长,尤其是公司重点发展的全负荷脱硝系统增长较快,另一方面是由于销售回款好于去年同期,计提信用减值准备低于去年所致。

公司始终将技术创新和新产品开发作为公司发展战略的核心,拥有国家企业技术中心,通过多年持续不懈的科技创新,公司已经在节能环保系统设备的多个环节实现技术突破,掌握了一系列拥有自主知识产权的核心技术和关键工艺。公司低温烟气余热深度回收系统共有发明专利5项,实用新型专利11项,公司的产品技术仍具有较为明显的技术优势;炉渣节能环保处理系统共有发明专利12项,实用新型专利44项,其中鳞斗式干渣机属公司首创并独家生产,符合炉渣处理系统未来的发展趋势,捞渣机模锻链是圆环链之外的全新技术路线,有望打破国外产品在湿式炉渣处理系统输送链条的垄断地位。

青达环保在半年报中提到,在节能环保产品的研发方面,公司坚持以政策、市场和客户需求为导向,以自主研发为基础,以持续创新为目标,研发新产品,改造传统产品,提高公司现有产品在运行中的稳定性、可靠性和安全性,并不断的深化节能环保技术的利用,增强公司产品的节能环保效果。公司成立以来,在国家环保政策及公司技术研发的双重推动下,凭借较强的科技成果转化能力和研发技术产业化能力,不断创新研发新产品,陆续推出烟气余热深度回收系统、鳞斗式干渣机、全负荷脱硝系统、清洁能源消纳系统、模锻链捞渣机等,并迅速形成市场影响力,取得了较好的业绩,极大地丰富了公司产品线,公司抗风险能力显著增强。

公司的节能环保系统设备主要应用于火力发电和热力行业,客户资源优质,与客户保持良好的商业关系和较高的品牌知名度,对公司产品的销售有着积极的作用。目前国内的主要大型电力企业基本都是央企和国企,其对于供应商的选择标准非常严苛,必须要获得特定的资质并拥有不俗的业绩实力。公司自成立以来,通过积极的市场开拓,已经与国内五大发电集团及各地方所属火力发电企业建立了良好的业务关系,在行业内拥有了一定的知名度,获得了一定的品牌价值,为公司业务发展提供有力支持。优质的客户资源和较高的品牌知名度是公司良好发展的重要保障,使公司能够在未来的市场竞争中占得先机。

青岛环保表示,公司坚持“致力于节能环保行业,为广大用户提供优质的产品和优良的服务”的发展理念和“创新驱动发展”的发展战略,继续坚持以客户需求为导向,自主研发为基础,在保持电力行业节能环保设备技术优势的基础上,继续向其他行业拓展。报告期内,公司紧紧围绕年度工作计划,积极开展各项工作,推动主营业务稳健发展,实现收入和订货双增长。

青岛财经日报/青岛财经网记者 高扬

请输入验证码