7月15日晚,第二届跨国公司领导人青岛峰会在青岛中铁世界博览城拉开帷幕。峰会由商务部和山东省政府共同举办,并延续了2019年首届“跨国公司与中国”的主题。

商务部国际贸易经济合作研究院院长顾学明介绍,《研究报告》基于跨国公司多年来在中国发展的情况,将分析跨国公司在中国构建新发展格局中的作用,研判跨国公司在中国的发展形势,阐述三大关系:一是中国的发展潜力与跨国公司发展之间的关系,二是畅通国内大循环与跨国公司在中国的核心竞争力之间的关系,三是国内国际双循环与跨国公司全球产业链布局的关系。

《研究报告》认为,过去一年,中国努力克服疫情影响,积极帮 助企业复工复产,不仅有力支持了在华跨国公司的发展,也为全球供应链稳定 复苏做出重要贡献。跨国公司成为中国经济社会发展的重要参与者,在生产、 分配、流通、消费各环节发挥了积极作用。中国已形成规模庞大的市场, 日益完善的基础设施、逐步健全的配套能力、丰富优质的生产要素、活力彰显的创新资源、逐步优化的营商环境,也为跨国公司发展壮大提供了有力的支撑。 2020 年,中国实际使用外资总额达到 1443.7 亿美元,跨国公司对中国投资信 心不减、投资力度不减。

FDI 流入总量亚洲2020 年超过 50%

当今世界正面临百年未有之大变局,全球外商直接投资(FDI)的区域格局、 产业结构、投资方式等均呈现出新变化:发达经济体的主导地位出现波动式下降、 发展中经济体占比逐步走高、亚洲成为全球 FDI 的主要流入地。全球 FDI 产业 结构呈现制造业与服务业“双轮驱动”,其中,制造业 FDI 中 70% 流向资本和技术密集型制造业,服务业 FDI 中 70% 流向生产性服务业,全球跨国并购和绿 地投资在区域流向和产业流向方面均呈现趋于集中的发展态势。 2020 年是充满挑战的一年,新冠肺炎疫情在全球范围内肆虐,对艰难复苏 的全球经济造成进一步冲击。

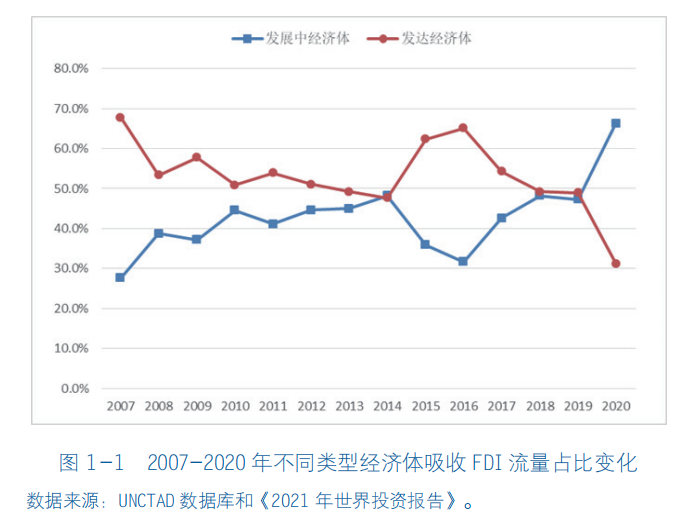

全球金融危机后,世界经济格局深度调整,发展中国家群体性崛起,国际力 量“东升西降”“南起北落”态势更加明显。全球 FDI 整体呈现出发达经济体主 导地位波动式下降、发展中经济体占比逐步走高、引资格局明显分化的趋势。全球金融危机后,发达经济体吸收 FDI 主导地位逐步下降,占全球 FDI 比重 从金融危机爆发前的 67.8%(2007 年)降至 2019 年的 48.9% 后,在 2020 年急速 下降至 31.3%。发展中经济体吸收 FDI 占比稳步走高,占全球 FDI 比重从 2007 年 的 27.6% 上升到 2019 年的 47.3%,2020 年又跃升至 66.3%(图 1-1)。

发达经济体和发展中经济体吸收 FDI 地位发生显著变化的原因主要有三方 面:一是危机后发达经济体经济增长放缓,而发展中经济体发展潜力和经济活力 明显增强;二是发展中经济体基础设施建设水平和劳动力素质不断提升,投资环 境逐步改善,对跨国公司吸引力增大;三是 2017 年之后发达国家对外国投资审 查趋严,也一定程度上抑制了 FDI 流入。

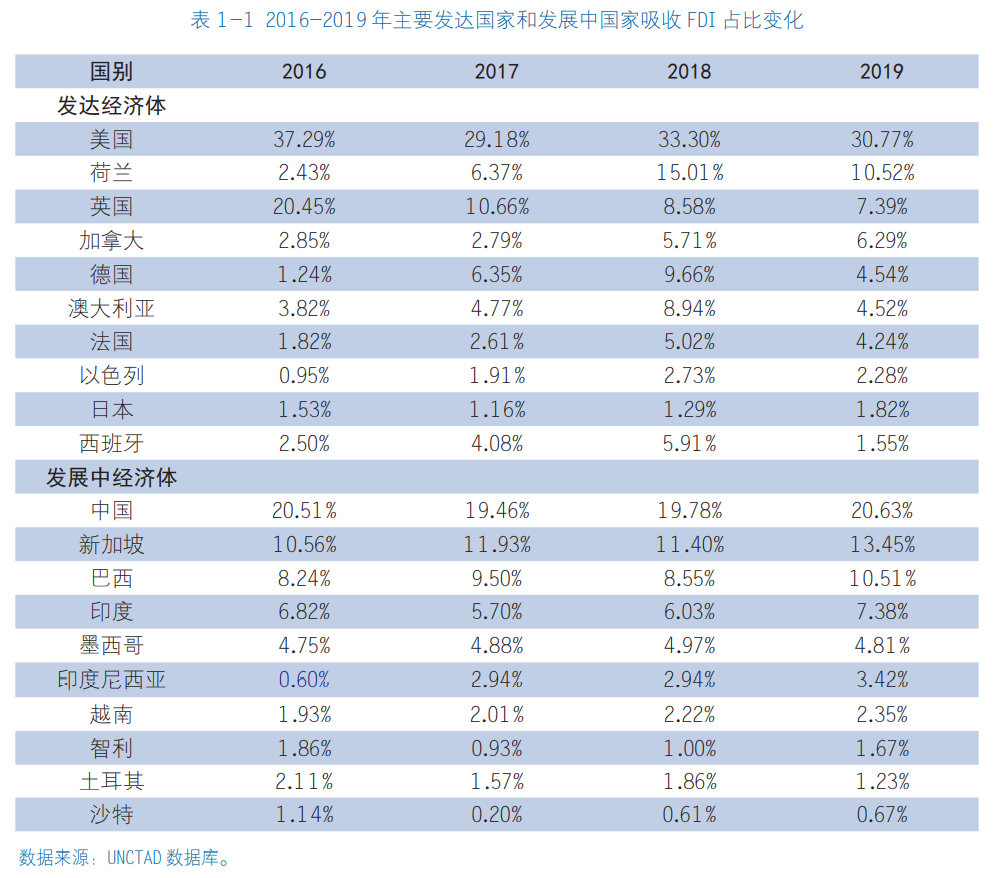

从发达经济体主要 FDI 流入国来看,美国和英国吸收 FDI 占发达经济体吸收 FDI 的比重明显下降,二者吸收 FDI 合计占比从 2016 年的近 60% 下降到 2019 年 的 40%。这主要是受跨国公司回购交易增多、对外国投资审查趋严、英国脱欧等 因素的影响。而荷兰、加拿大、德国、澳大利亚、法国、以色列等国家吸收 FDI 占比呈现小幅波动式上升趋势。 从发展中经济体主要 FDI 流入国来看,得益于中国经济持续稳定增长、市场 更加开放、营商环境不断改善,中国吸收 FDI 占发展中经济体吸收 FDI 的比重持 续稳定在 20% 左右;新加坡、印度尼西亚、越南、印度、巴西、墨西哥等国家积 极出台吸引 FDI 政策,吸收 FDI 占比呈现小幅上升态势 1 ,而沙特、土耳其、智 利等国家受地缘政治风险影响,吸收 FDI 占比有所下降(表 1-1)。

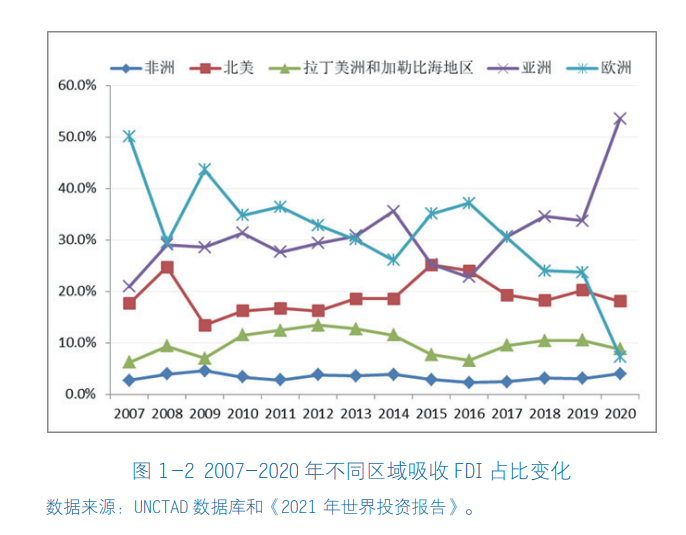

从分析来看,近年来,亚洲吸收 FDI 规模呈现波动式上升趋势,占全球 FDI 流入总量的比 重从 2016 年的 22.8% 上升到 2019 年的 33.7%,并在 2020 年超过 50%。与此同时, 欧洲和北美地区吸收 FDI 流量占全球 FDI 流入总量的比重分别从 2016 年的 37.1% 和 24.0% 下降到 2019 年的 23.7% 和 20.2%(图 1-2)。

亚洲 FDI 流入量增长迅速的原因主要有四个方面:一是市场空间大。亚洲人 口多,消费市场大,对跨国公司形成了较强的吸引力。二是产业配套强。亚洲区 域贸易联系和产业链合作紧密,产业配套体系完善,有利于跨国公司完善全球布 局。三是要素供给足。亚洲劳动力、土地、资源和能源等生产要素供给充足,成 本相对较低,吸引了跨国公司投资。四是营商环境优。亚洲地区政治局势和社会 治安总体较为稳定,各国招商引资力度大,营商环境持续优化,也一定程度上促 进了跨国公司投资。

超三分之一制造业外商投向高技术制造业

《研究报告》显示,近年来,跨国公司对华投资呈现出高端化、服务化发展态势,在带动和支撑 中国产业结构优化升级方面发挥重要作用。跨国公司不断向高技术产业集聚投资, 契合了中国经济结构调整和发展动力转换的总体方向。

根据国家统计局数据, 2015-2019 年,中国高技术产业实际使用外资金额从 165.8 亿美元增长到 390.6 亿美元,年均增速达到 25.9%,快于同期中国实际使用外资年均增速(2.9%)23 个百分点,占中国实际使用外资金额的比重从 13.1% 增长到 28.3%。

五年间,高技术产业累计实际使用外资金额 1455.7 亿美元,占全国累计实际使用外资金额 的比重为 22.2%,跨国公司成为中国高技术产业发展的重要推动力量。 超三分之一制造业外商投资投向高技术制造业。

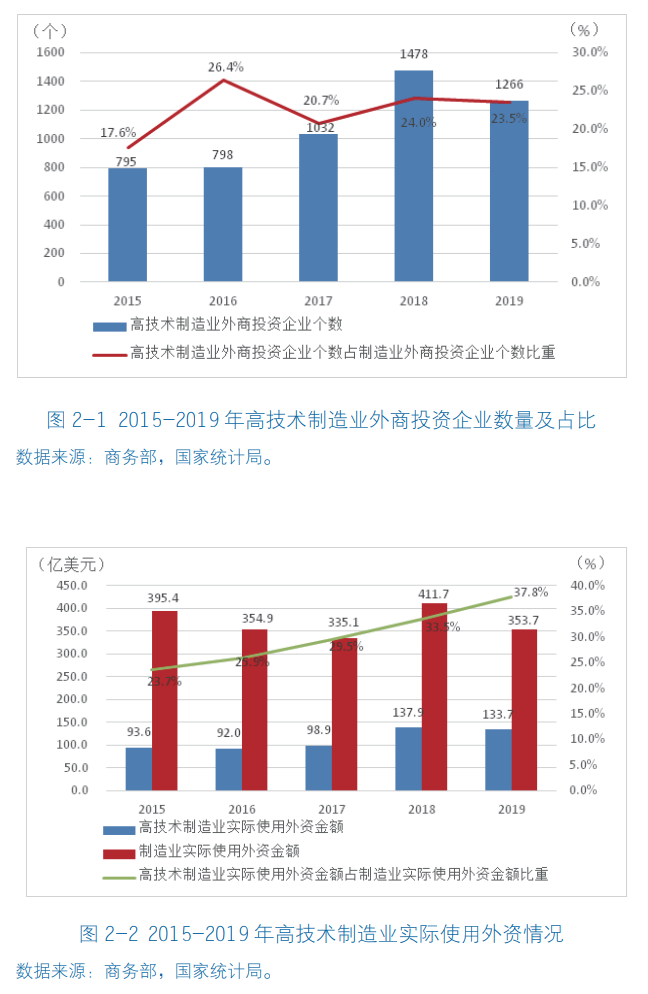

根据商务部数据,2015- 2019 年,中国高技术制造业新增外商投资企业数由 795 个增长到 1266 个,占制 造业外商投资企业数量的比重从 17.6% 上升至 23.5%(图 2-1)。

高技术制造业 实际使用外资金额由 93.6 亿美元增长至 133.7 亿美元,年均增速达到 10.1%,占 制造业实际使用外资总额的比重由 23.7% 上升至 37.8%(图 2-2)。

根据商务部数据,2015- 2019 年,高技术服务业新增外商投资企业数量从 2620 个增长到 9045 个,实 际使用外资金额从 72.2 亿美元增长到 256.9 亿美元(图 2-3),年均增速达到 47.6%,高出服务业吸收外资增速(5.3%)42.3 个百分点。

高技术服务业占高技 术产业实际使用外资总额的比重从 43.6% 提高到 65.8%,占服务业实际使用外资 总额的比重从 8.5% 提高到 25.7%,占全国实际使用外资总额的比重从 5.7% 提高 到 18.6%(图 2-4)。

根据国家统计局数据,2015- 2019 年,规模以上外商投资工业企业开发新产品项目数由 6.9 万项 / 年增至 10 万项 / 年,企业平均开发新产品数量由 1.3 项 / 年增至 2.4 项 / 年,均高于全国规 模以上工业企业同期平均水平。

规模以上外商投资工业企业有效发明专利数从 11.8 万件 / 年增加到 19 万件 / 年,外商投资工业企业平均有效发明专 利数从 2.2 件 / 年提升至 4.3 件 / 年,也高于全国规模以上工业企业平均水平。跨国公司创新活动日趋活跃,在更多领域实现良性互动和优势互补,形成推动行业发展合力。

中国连续四年成为全球第二大引资国

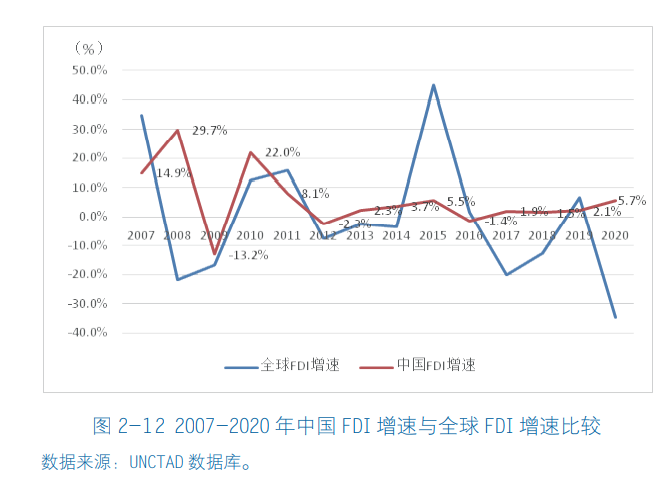

近年来,中国实际使用外资增速逐步趋于平稳(图 2-12),但在全球 FDI 中仍保持较高的比重,已经连续四年成为全球第二大引资国(表 2-3)。

根据商务部统计,截至 2019 年底,在华投资兴业的跨国公司就已经突破 100 万家,世界 500 强公司中已有 490 余家在华投资,越来越多的跨国公司将中国作为其实施 全球化战略的重要组成部分。跨国公司对中国市场的青睐有效推动了多领域的投资合作,是中国深度参与全球投资网络的重要力量。

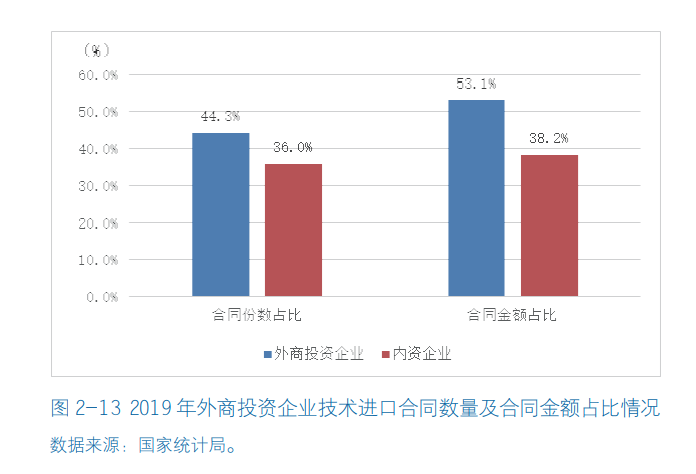

跨国公司充分发挥其在国内国际双循环中的衔接作用,持续引进国际先进 技术,加速与国内资源有效融合,推动国内国际市场资源的统筹利用,促进国内 国际双循环。根据国家统计局数据,2019 年,外商投资企业技术进口合同数为 3257 份,合同金额达 186.9 亿美元,占全国企业合同金额比重的 53.1%,高于内 资企业 14.9 个百分点(图 2-13)。2015-2019 年,外商投资企业技术引进费用 年均保持在 180 亿美元左右,约占全国技术引进费用的 60%,有力推动了国际技 术合作。

美国企业在华投资收益率高于美国

2009 年,中国成为全球第二大经济体,2013 年,中国成为全球第二大消费市场。依托规模庞大、成长性强的内需市场,中国持续向世界释放需求红利,为跨国公司发展创造广阔的市场需求空间。

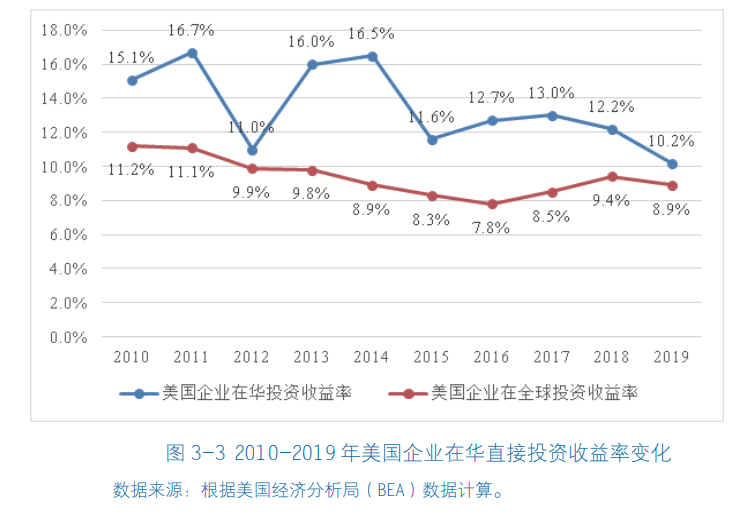

美 国经济分析局(BEA)的统计数据显示,2010-2019 年美国企业在华投资收益率均值为 13.9%,高于美国企业全球投资收益率均值 4.1 个百分点(图 3-3)。

中国欧盟商会《2021 年商业信心调查》显示,51% 的被调查企业表示,其在华业务的息税前收益率高于其全球市场平均水平。《德国商业信心调查 2020/2021》 指出,77% 的德国企业预计中国市场的发展将优于其他经济体。

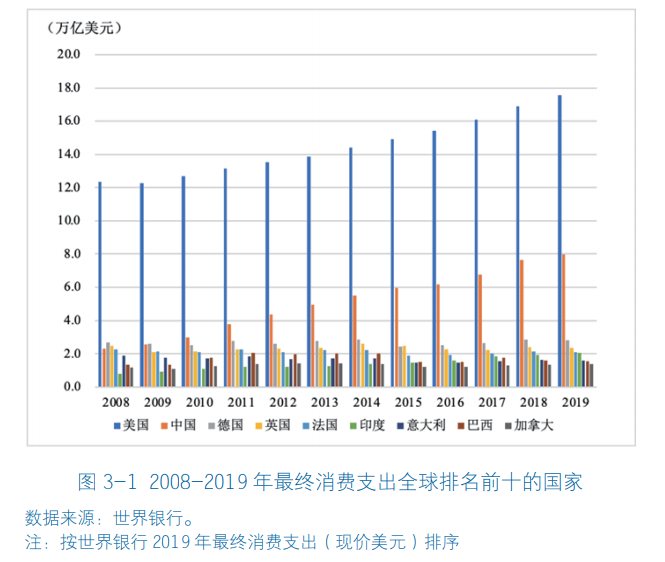

市场规模优势显著,为跨国公司提供巨大需求空间。根据世界银行数据, 2008-2019 年,中国最终消费支出从 2.3 万亿美元上升至 8.0 万亿美元,与全球 第一大消费市场(美国)的差距逐渐缩小(图 3-1)。目前,中国已成为众多跨国公司全球化战略布局中的重要部分。

多国商业协会调查显示,市场优势已经成为跨国公司对华投资的重要原因,为准确把握市场动向,提高对市场变化的响应 效率,节约交易成本,跨国公司纷纷加大对中国市场的投资,从设立营销网络分 支机构,到生产制造中心,再到研发中心、地区总部……跨国公司持续在华深耕, 与中国本土市场的联系更加紧密。

中国市场成长性强,并以全球领先的速度持续增长。根据世界银行数据,2019 年,中国人 均 GDP 达 10261 美元,2020 年,上升至 10504 美元,连续两年超过 1 万美元。 2008-2019 年,中国人均 GDP 年均增速达 10.30%,高于全球平均水平(1.77%), 高于美国(2.76%)、日本(0.21%)、欧盟(-0.51%)等发达国家及地区,也高 于越南(8.13%)、印度(6.99%)、南非(0.37%)、俄罗斯(-0.04%)等新兴经 济体。2008-2019 年,中国人均消费支出年均增速达 11.51%,位居世界第二, 高于全球平均水平(1.65%)9.86 个百分点。同时,中国拥有全球规模最大的中 等收入群体,中等收入群体规模已超过 4 亿人,并仍在迅速扩张。

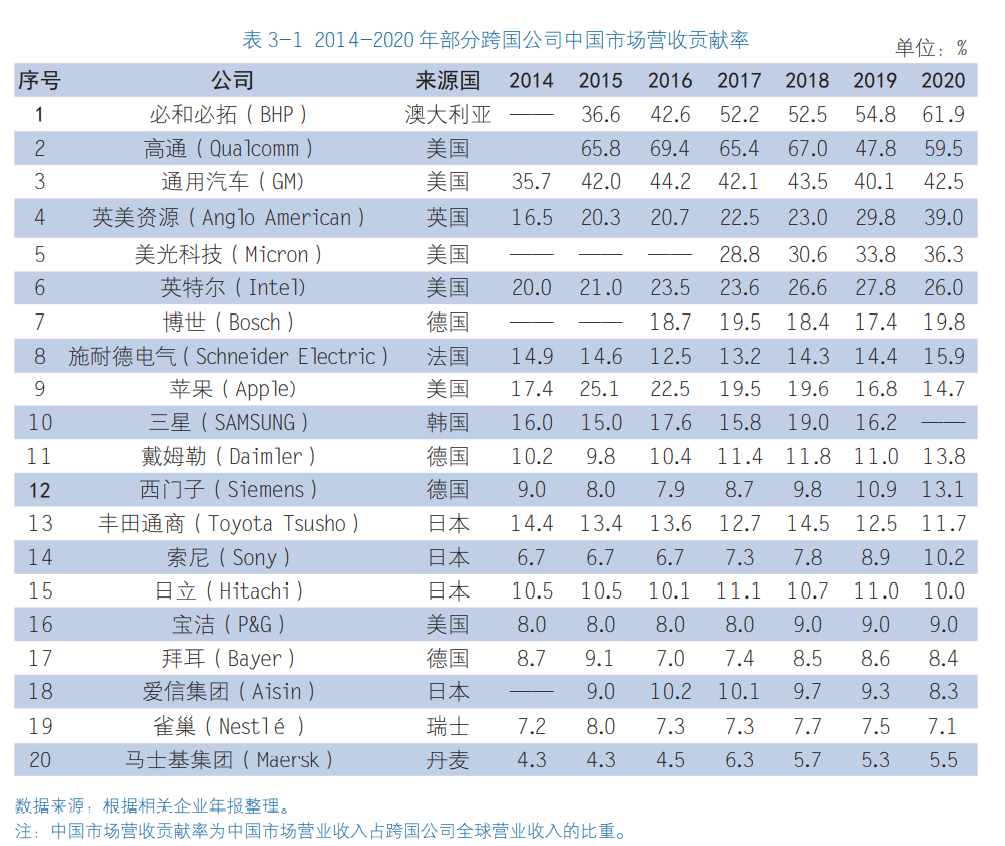

多方研究预测, 未来 15 年中国中等收入群体规模将翻一番。当前,中国已经成为跨国公司全球 营收增长的动力源,以部分跨国公司数据为例(表 3-1),绝大部分跨国公司在 华营业收入占全球营业收入的比重不断提升,在部分跨国公司的国际业务中,中国已成为其最大的单一市场。随着中国人均消费能力的不断提升,中国消费潜力持续释放,消费结构不断升级,将为跨国公司在华经营提供广阔的市场空间。

中国为跨国公司提供高水平开放合作空间

中国高水平的开放制度、持续优化的营商环境和强大的经济韧性,为跨国公司在华发展注入信心和动力,提供更广阔的开放合作空间。特别是在单边主义、 贸易保护主义抬头的趋势下,跨国公司坚定不移继续扩大在华投资,彰显了中国 市场的强大吸引力。

近年来,中国持续推进“放管服”改革,实行高水平投资自由化便利化政策,建立和完善外商投 资促进机制,营造公平、透明、可预期的市场环境;不断创新和优化招商引资方式, 提升外商投资全流程服务水平,健全外商投资公共服务体系;稳步提高行政透明 度,加强政策可预见性,提升监管规范性,完善知识产权保护,健全外商合法权 益保护。

目前,中国已连续两年成为全球营商环境改善幅度最大的十大经济体, 世界银行发布《营商环境报告》显示,2013-2019 年,中国的营商环境在 190 个国家和地区中的排名持续增长(图 3-5);世界知识产权组织发布《2020 年全 球创新指数报告》显示,中国“成立企业便利度”指标由 2012 年的第 124 位提 升到第 25 位,大幅提升 99 位。营商环境不断改善提升了对跨国公司的吸引力, 越来越多的跨国公司加快投资中国的步伐。

中国创新综合实力持续提升,现已超越同等收入水平的国家,与发 达国家的差距也在日渐缩小。世界知识产权组织发布的《2020 年全球创新指数 报告》指出,中国创新能力在全球 131 个经济体中,排第 14 位,是前 30 名中唯一的中等收入经济体。中国创新资源供给充分、创新应用空间广阔、创新政策 支持充分,为跨国公司发展提供广阔的创新合作空间。创新资源供给水平位居世界前列,为跨国公司研发活动提供创新资源保障。

在人力资源方面,中国拥有 世界上规模最庞大的科研人员队伍。根据科技部数据,2019 年,中国 R&D 人员 总量达到 480.1 万人年,万名就业人员中 R&D 人员为 62.0 人年 / 万人,其中, R&D 研究人员总量达到 210.9 万人年,万名就业人员中 R&D 研究人员为 27.2 人年 / 万人。在资金投入方面,中国研发投入规模位居全球第二,2019 年,中国 R&D 经费规模首次突破 2 万亿元人民币,达到 2.21 万亿元人民币。同时,中国研发 投入增长较快,据世界银行最新数据,2008-2018 年,中国研发投入年均增长率 达 12.6%,在全球处于领先地位。

在新发展格局中,中国为跨国公司发展提供高水平的开放合作空间,全球跨 国公司对在华投资充满信心,中国将长期成为跨国公司全球投资的重要目的地。 中国欧盟商会《2021 年商业信心调查》显示,65% 的受访企业表示中国仍是其前三大投资目的地之一,59% 的受访企业打算扩大在华经营规模。

《中国经济与日本企业 2020 年白皮书》的调查显示,50.6% 的在华日资企业将保持原有在华投资规模,43.2% 的企业计划在未来 1 至 2 年内扩大其在华业务。中国美国商会《中 国商务环境调查报告 2021》显示,美国企业对在华发展前景持乐观态度,61% 的受访企业仍视中国为首选投资目的地,且对中国向外商投资企业进一步开放市 场的前景充满信心;75% 的受访企业对其在未来两年中国市场实现增长和中国经 济复苏持乐观态度。《德国商业信心调查 2020/2021》显示,中国仍然是德企的 重要投资地,96% 的受访者将持续在华经营。

中国构建新发展格局为跨国公司在中国发展提供了广阔的发展机遇,跨国公司将发展战略规划积极融入全球供应链布局,将在创新驱动、数字赋能、产业升级、乡村振兴、区域协调、绿色发展等诸多领域获得更大增长空间,通过深度参与建设更高层次的开放型经济,积极融入新发展格局,共享中国经济高质量发展红利。

青岛财经日报/青岛财经网记者 聂艳林

请输入验证码