据上交所官网今日消息,上交所决定终止青岛中科英泰商用系统股份有限公司(以下简称“中科英泰”)首次公开发行股票并在科创板上市审核。

2021年6月24日,中科英泰向上交所提交了《青岛中科英泰商用系统股份有限公司关于撤回首次公开发行股票并在科创板上市申请文件的申请》(英泰商用字[2021]0602),申请撤回申请文件。根据《上海证券交易所科创板股票发行上市审核规则》第六十七条的有关规定,上交所决定终止对中科英泰首次公开发行股票并在科创板上市的审核。

POS机能否与“硬”科技挂钩

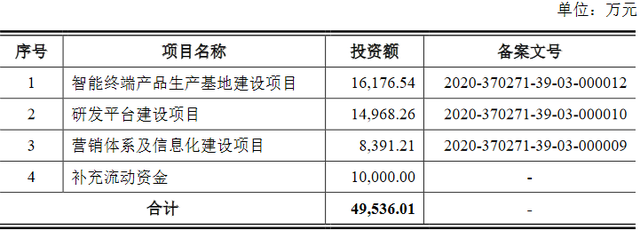

中科英泰成立于2004年,经历十年后于2014年底在新三板挂牌。2019年8月,中科英泰宣布终止挂牌,并于2020年底向科创板递交了招股书,用于智能终端产品生产基地建设项目、研发平台建设项目、营销体系及信息化建设项目和补充流动资金。

中科英泰是一家从事智能商用终端设备和系统的研发、生产、销售和服务的企业。换句话说,该企业就是做POS机的。而根据招股书显示,作为主要发明专利的印章机相关专利,其带来的营收占比却十分低。

中科英泰原拟公开发行股票不超过3345万股(未考虑本次发行的超额配售权),占发行后总股本的比例不低于25%。

本次中科英泰拟募集4.95亿元用于多个项目的研发,包括1.62亿元用于智能终端产品生产基地建设项目、1.5亿元用于研发平台建设项目、0.84亿元用于营销体系及信息化建设项目以及1亿元用于补充流动资金。

中科英泰的主要收入来源为智能终端产品,而来自软件、技术服务及其他产品的收入比例仅为6.6%,意味着其仍然是一家业务单一的设备供应商。

从智能商用终端行业的发展趋势看,行业集中度将不断提升,智能商用终端企业将从早期单一的设备供应商,发展为硬件设备和软件开发、运维服务于一体的整体解决方案商。

而从中科英泰本次募集资金的使用方向来看,其重心仍然是放在终端产品的生产上面,这也意味着,中科英泰似乎没有转型的念头。

2020年,中科英泰智能终端产品的毛利为39.46%,同比下滑0.74%,而软件、技术服务及其他的毛利率为60.62%,同比增长27.13%。

即使如此,中科英泰仍然把重心放在智能终端的生产上面,忽略了软件、技术等的重要性,未来又该如何寻求进一步的增长空间呢?

记者注意到,在上会前夕,中科英泰完成两轮问询回复,在科创板IPO首轮问询中,上交所主要关注公司实控人认定、持股平台的会计处理、行业定位、核心技术应用情况、行业发展趋势、客户、境外投资、产销率、技术水平、关联方和关联交易、收入、毛利率、知识产权、诉讼等33个问题。

在第二轮问询中,上交所关注到中科英泰科创属性、重要客户、收入、采购整机等共计12个方面问题。

科创板基于坚守“硬科技”的定位,更好地服务科技创新。专利营收仅占比不足5%的中科英泰若是成功登陆,是否“高攀”了科创板?

公司应收账款、存货成倍增长

在本次募集资金中,中科英泰要用1亿元补充公司的流动资金,此举给市场一种公司很“缺钱”的想法,事实又是如何呢?

2018年至2020年(报告期内),中科英泰实现的营业收入分别为2.97亿元、2.79亿元、3.81亿元,归母净利润为0.42亿元、0.38亿元、0.56亿元。经营业绩波动性较大。

但与经营业绩波动性较大相比,中科英泰的应收账款、存货等价值却是猛增。

应收账款方面,中科英泰报告期内的应收账款分别为0.64亿元、0.91亿元、1.17亿元,占流动资产的比重分别为25.92%、26.07%和31.16%。从应收账款账龄来看,1-2 年的应收账款金额激增,为0.24亿元,同比大幅增长近2.2倍。

在存货中,2020年中科英泰的库存商品价值为0.23亿元,同比大幅增长2.02倍。这不得不令投资者思考,中科英泰内部的生产管理制度究竟是怎么样的?怎么会剩下这么多存货呢?

应收账款、存货高企意味着企业的市场竞争力有待进一步加强,但奇怪的是,中科英泰近三年的产能利用率却是呈现增长态势,分别为62.41%、95.96%和 112.23%,相对应的产销率分别为89.39%、102.84%、92.48%,没有与产能利用率步调相一致。

中科英泰透露,营收增长的动力主要源自与蚂蚁金服(海南)数字技术有限公司(下称“蚂蚁金服”)进行的深入合作,二者签署的《采购框架合同》涉及合同金额1.21亿元,蚂蚁金服向中科英泰采购支持人脸识别支付的自助收银设备及后续服务。

同样受到与蚂蚁金服合作影响,因合同约定的收款方式为分期收款,中科英泰2018年形成长期应收账款及一年内到期的应收款共计7192.55万元,致经营活动产生的现金流量净额为-6558.78万元。

股权过于分散,公司无实际控制人

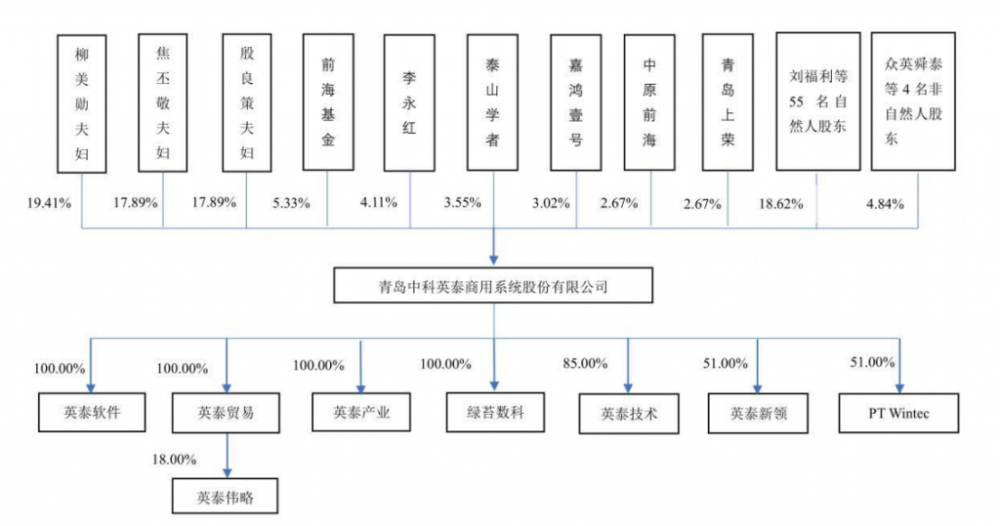

值得一提的是,中科英泰多位高管均曾在海信集团关联公司任职,包括董事长柳美勋、创始人焦丕敬、董事刘福利、殷良策,监事孙坤、路尔学,董事会秘书兼财务负责人陈须常等人均出身于海信。

柳美勋等人曾供职的青岛海信网络科技股份有限公司曾为知名POS机厂商青岛海信智能商用系统股份有限公司(下称“海信智能商用”)的第一大股东。海信智能商用成立于2003年9月,为企业用户提供软件、硬件、咨询、运维及各类终端产品等综合信息化解决方案,产品涵盖商业软件、商用收款机、金融支付终端等。

根据招股书,中科英泰的股权较为分散,不存在控股股东和实际控制人,公司所有股东均无法单独控制股东大会半数以上表决权,亦无法单独控制董事会半数以上成员。

从股东持股情况来看,柳美勋与邱爱红夫妻、焦丕敬与徐晓勤夫妻、殷良策与姜美玲夫妻分别持有中科英泰的股份比例19.42%、17.89%、17.89%,其中柳美勋与邱爱红夫妻持股比例最高,但也不到五分之一。

适度的股权分散有利于保障股东的正当权益,但像中科英泰无实际控制人,同时三对夫妻的持股比例较为一致的情况,则可能会影响企业治理的有效性,同时,若这些股东在经营管理策略上出现重大分歧的时候,会让企业陷入僵局,让企业不能适时作出调整,不利于企业的正常经营和发展。

青岛财经日报/青岛财经网记者 高扬

请输入验证码