青岛达能环保设备股份有限公司(以下简称“青达环保”)已于去年12月8日成功过会,即将登陆科创板。蛰伏八年,青达环保上市按下加速键。

据了解,青达环保成立于2006年,其主营业务为环境污染防治专用设备、锅炉辅助设备、清洁供暖的研制、技术咨询及销售业务。目前的主要产品为炉渣节能环保处理系统、烟气节能环保处理系统及清洁能源消纳系统设备及零配件。

值得注意的是,虽然青达环保已经过会,但其自身仍存在较多的问题,报告期内青达环保营收逐年下滑、应收账款增加;2016年时,青达环保曾引入了冰轮环境入股,但也因此产生了一份存在较多疑问的对赌协议;另外,青达环保对于研发的重视程度较低,其冲刺科创板的含金量也值得怀疑。

营收逐年下滑,应收账款过高

2017年-2019年以及2020年上半年(下称“报告期”),公司的营业收入分别为6.66亿元、5.87亿元、5.29亿元、1.38亿元。根据招股书披露,报告期内营业收入下滑的主要原因为:2018年以前,火电企业经历了大规模的节能减排、超低排放改造,截至2019年底,实现超低排放的火电机组累计约8.9亿千瓦,占火电总装机容量的 86%。随着改造基本完成,青达环保低温烟气余热深度回收系统收入减少,分别为4.12亿元、1.64亿元、1.19亿元。

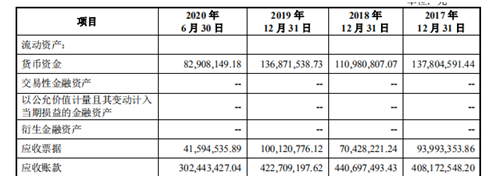

青达环保在报告期内营收不仅连年下滑,营收质量也存在很大问题。据招股说明书披露,公司2017年至2019年应收账款余额分别为4.08亿元、4.41亿元、4.23亿元,分别占当期营业收入的67.77%、83.76%、91.66%,占比较高且逐年上升,应收账款驱动营收的迹象明显。

需要注意的是,在报告期各期末,青达环保均出现了数额巨大的应收账款逾期,逾期应收账款余额分别为1.65亿元、1.7亿元、1.92亿元和2.64亿元,占应收账款原值的比重分别为36.45%、34.65%、39.60%和56.52%。招股书中披露是受客户行业周期及资金预算、内部审批流程等因素影响,存在部分应收款项逾期的情形。事实上,大量的资金被客户占据还是源于话语权的缺失。若未来下游客户资金状况出现恶化等不利变化,可能会导致公司逾期应收账款无法回收,从而对公司生产经营产生不利影响。

对赌协议成谜,利益捆绑存疑

2016年6月,上市公司冰轮环境发布公告称,拟以自有货币资金1.11亿元收购青达环保19.6%股权,青达环保一致行动人承诺青达环保2016年至2018年扣非后归母净利润分别不低于3500万元、4000万元及4500万元。

根据招股书信息显示,青达环保2017年和2018年扣非后归母净利润分别为2910.92万元和4833.14万元,2017年的实际业绩低于对赌协议1089.08万元,公司并未完成2017年的业绩承诺,但冰轮环境后续一直未披露业绩承诺的有关事项。

更令人困惑的是,冰轮环境公告中的对赌协议只到2018年,但青达环保2019年10月11日签署的辅导工作公告中,业绩对赌协议仍未解除,依旧为需要解决的问题。直到2020年1月10日签署的辅导工作公告中,青达环保的业绩对赌协议才解除。

一般情况下,涉及到业绩保障的股权对赌协议由于尚未执行,是否导致股权比例的调整尚不确定,但如果执行了,将在一定程度上导致股权架构的不确定,同时也将影响到企业股权的稳定性,对企业上市构成法律障碍,因此,此类企业在申报上市前对于涉及到业绩保障的股权对赌协议一般都会予以解除,虽然现在监管层对于对赌协议的解除放宽了审核标准,但出于企业股权结构稳定性的考虑,企业一般都会及时清理,显然,冰轮环境公告的与青达环保只到2018年的对赌协议直至2020年才解除是存在较大问题的,至于该对赌协议是采取何种方式解除的也暂不得而知。

科创属性薄弱,研发费用较低

如今,青达环保已过会,作为一个对于科创板拟上市公司,研发能力至关重要。因为科创板的定位就是面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。

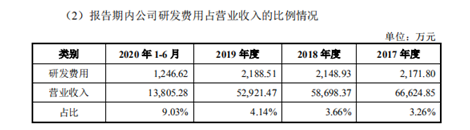

招股书披露,报告期内青达环保的研发费用分别为2171.80万元、2148.93万元、2188.51万元和1246.62万元,研发费用占营业收入的比例分别为3.26%、3.66%、4.14%和9.03%,虽然公司的研发费用率有所上升,但是其原因是公司的营业收入有所下滑,如果只看研发费用的数值可以发现,公司的研发费用几乎没有增长。如果将青达环保的研发数据与科创板公司的数据相比那么差距就更为明显,青达环保不论是研发费用还是研发费用率,均不及科创板上市公司中等水平的一半,在如此低的研发投入下,青达环保的科创属性也令人怀疑。

青岛财经日报/青岛财经网见习记者 栗萱

请输入验证码