本以为50亿元已是“地板量”,没想到“地板”下面还有“地下室”!

开年以来,央行持续开展逆回购操作,量却一降再降。13日最新数据出炉——20亿元,再创多年新低。

最近资金面宽松,央行却坚持刷存在感,到底是为何?春节前降不降准?

“地板”之下还有“地下室”

从200亿到100亿再到50亿,开年以来,央行逆回购交易量一降再降。本以为50亿元已是极限,然而,央行用实际行动告诉市场,不要被经验蒙蔽了双眼,不要被现状限制了想象,央行逆回购原来可以更少的!

最新一期操作,只有20亿元。

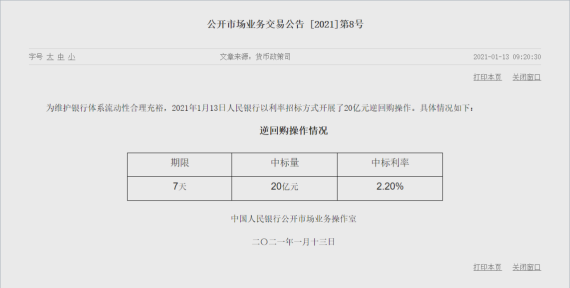

央行于13日早间披露,当日以利率招标方式开展了20亿元逆回购操作。

来源:人民银行网站

纵观以往央行公开市场操作,交易量基本以100亿元起步,类似50亿、20亿这样的“碎量”极少。上一次出现这样的情况还是在本世纪初,彼时的经济金融环境与当前不具可比性。

业内人士称,不管是50亿还是20亿,都是象征性的量。量少,说明市场不缺钱。

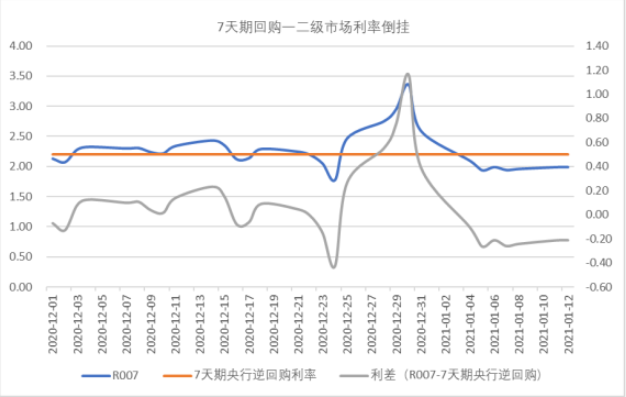

在轻松跨过年关、迈入2021年之后,货币市场迎来了一段资金面极宽松时光。银行间市场上隔夜回购DR001加权平均利率连续多个交易日低于1%,盘中最低成交到0.5%以下,处于史上极低水平。7天期回购利率也一度跌破2%,与7天期央行逆回购利率形成倒挂。

市场上充斥着资金,量大且价优,金融机构自然没动力以更高的价格向央行借钱。“其实,如果央行暂停逆回购操作,也不会对市场资金供求格局造成太大影响。”有市场人士告诉记者。

数据来源:Wind

那么,央行为何要“多此一举”,极低的操作量意味着什么?分析人士表示,首先,这体现了政策的“适度”,又呼应了“不急转弯”;其次,为今后操作变化做了铺垫,展现了政策“灵活”;第三,还起到传递价格信号的作用。

“零花钱”也是钱,礼轻情意重。分析人士称,近期逆回购操作量虽少,但蕴意充分,既体现了央行对岁末年初流动性的关注和呵护,也表明了保持流动性合理充裕、市场利率稳定运行的态度,凸显了“稳”的主基调。

弱数据强化政策“缓退坡”预期

1月12日,2020年12月金融数据出炉,引发了对金融货币政策取向的讨论。

不少机构认为,考虑到2021年地方债供给尚无启动迹象,政府债券发行减少会带动2021年一季度社融增速进一步回落。同时,信用扩张放缓对经济运行的影响可能会逐步显现。

金融数据进一步强化了市场对春节前后放松货币政策的预期。国泰君安证券研究所全球首席经济学家花长春表示,后续社融增速将自行回落,使得货币政策(尤其是流动性政策)无须额外收紧。

江海证券首席经济学家屈庆指出,寒冬与局部疫情散发拖累生产与消费,也将延缓政策退出节奏。在近期疫情形势不确定性提高的背景下,央行在春节前可能都会倾向于维持资金面的相对宽松。

开源证券赵伟认为,未来政策回归常态化是大势所趋。货币流动性环境不宜收紧,甚至可能需要阶段性地适度放松。

降准引发大讨论

当前,各方对春节前央行维持流动性合理充裕形成共识。随着流动性消耗增多,后续央行可能适时调整流动性投放规模,但对于调节流动性的政策工具和手段存在分歧。特别是,围绕春节前降不降准,展开了一场大讨论。

信达证券李一爽等预计,2021年春节前央行大概率会动用“定向降准+逆回购/临时性操作”的手段,补充市场流动性缺口。

申万宏源秦泰认为,2021年央行将进行两次“中性降准”、每次各50基点,首次降准的时点可能从原先预测的1月延后至2月,第二次降准大概率发生在第三季度。

除了补充流动性,有的机构认为,MLF(中期借贷便利)存量规模过大、担保品不足等也使得降准置换MLF逐渐变得有必要。

不过,看淡降准的声音也不少。

孙彬彬称,春节前大概率不会有全面、定向降准或降准置换MLF的情况。央行并非每年1月都会降准,即便降,原因也并不完全相同,当前不具备降准的条件。同时,当前降准置换MLF的必要性不高。

花长春称,当前赌央行降准无疑是想多了。对于短期季节性流动性需求,央行完全可能通过MLF、SLF(常备借贷便利)等工具进行对冲。“降准将会释放强烈宽松信号,为大宗商品等涨价火上浇油,此时央行不会如此操作。”他说。

中金公司也表示,预计年初全面降准的可能性较低,央行或更多通过MLF、直达实体经济工具等方式适时适度投放流动性。

东吴证券研报则称,央行进行全面降准的概率不大,但为了缓解短期市场压力和春节带来的流动性紧缺,央行可能会使用例行的普惠定向降准工具或其他临时性流动性工具,例如2017年1月使用的TLF(临时流动性便利),2018年1月创设的CRA(临时准备金动用安排)以及增量续做MLF。

孙彬彬称,央行是否会动用CRA来对冲春节前流动性波动仍需观察,具体可先观察15日MLF投放情况。如果央行没有启动CRA,在春节前出现季节性流动性紧张的时间段,央行仍会精准投放MLF和OMO,使得流动性保持“不缺不溢”“不松不紧”的紧平衡状态。

中信证券首席固收分析师明明认为,相比于逆回购操作,本周五(1月15日)的MLF操作信号意义更强,预计将续做8000亿元以上。

总之,本周MLF操作将是观察春节前央行流动性操作的一个重要窗口期。

来源:新华社

记者:张勤峰

请输入验证码