12月2日晚间,上交所消息称,因青岛中加特电气股份有限公司(以下简称“中加特”)撤回发行上市申请、招商证券股份有限公司撤销保荐,上交所已终止中加特发行上市审核。

记者了解到,本次上市委审议会议取消审议青岛中加特电气股份有限公司发行上市申请。据科创板上市委2020年第114次审议会议公告的补充公告,中加特的上市申请审核工作原定于2020年12月3日下午13时。

值得一提的是,12月2日,在青岛市即墨区举办的“2020全球独角兽企业500强大会”上,中加特也入围了500强名单。在经历了三轮艰难的问询后,中加特却倒在了上会前夕。

公司实控人一股独大遭诟病

上交所官网显示,中加特科创板IPO在今年5月8日获得受理,之后在6月4日进入已问询状态。排队逾半年时间,中加特被安排在12月3日上会。不料,上会前夜,中加特IPO终止审核。

招股书披露,中加特主要经营变频调速一体机、专用变频器、特种电机、电气控制及供电产品等工业自动化领域电气传动与控制设备的产品和维修服务。公司核心产品异步变频调速一体机、永磁同步变频调速一体机将变频器与电动机有机一体化整合,可替代“变频器+电动机”分体式传动方式,在煤炭、油气开采行业高端传动装备领域取得市场领先地位。

目前中加特已经成为国家能源集团、中煤集团、山东能源集团、兖矿集团、杰瑞股份、徐工集团、中国铁建重工、美国Caterpillar、波兰Famur 等知名企业供应商。

此次首发,中加特拟发行股数不超过6000万股,占发行后总股本比例不低于25%,计划募资25亿元,分别投向变频调速一体机等电气传动产品技术升级及产能扩建项目、防爆变频器、电控系统产品扩产及智慧工厂建设项目、中加特技术服务及维修检测中心建设项目、中加特上海研发中心建设项目以及补充流动资金。

若按募资额估值,中加特市值将超过100亿元,中加特实际控制人邓克飞由于持股较高,身价或超70亿元。根据今年4月福布斯发布的富豪榜,邓克飞或将一跃成为青岛第二富豪,身家仅次于青岛首富海丰国际董事长杨绍鹏。如果加上其他家族成员所持有的股份,邓克飞家族或成为青岛新首富。

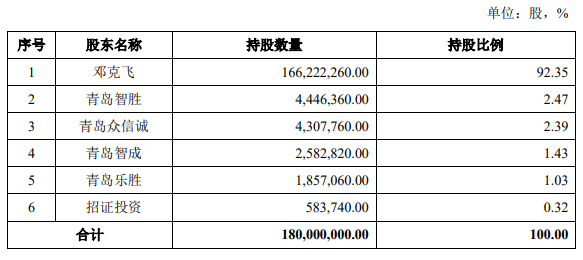

值得一提的是,在此次IPO过程中,中加特实控人持股比例高、大手笔分红等事项备受市场诟病。招股书显示,中加特控股股东、实际控制人为邓克飞,截至招股说明书签署日,邓克飞直接持有中加特1.66亿股股份,占中加特本次发行前总股本的比例为92.35%。

中加特也提示风险称,在本次发行后仍将控制发行人较高份额的表决权股票,具有直接影响发行人重大经营决策和财务决策的能力。如果邓克飞利用其实际控制人地位和对公司的影响力,通过行使表决权等方式对公司的经营管理、对外投资等重大事项实施不当控制,则可能损害发行人和其他股东的利益。

另外,招股书显示,中加特在2019年大手笔分红2.26亿元,但却拟将部分募资额用于补充流动资金。

增收不增利,应收账款持续上升

据招股说明书披露,2019年增收不增利的同时,净利润增速还骤降逾7成。2017-2019年,中加特的营收快速增长,2017年是1.47亿元,2019年就已经飙升至8.09亿元了,但是归母净利润并没有出现相应增长,反而出现腰斩,由2018年1.7亿元下滑至2019年的0.47亿元。

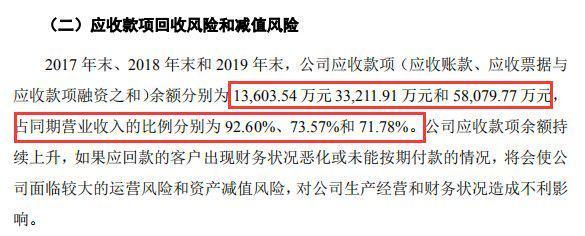

再有一个佐证是,2017年末、2018年末和2019年末,公司应收款项(应收账款、应收票据与应收款项融资之和)余额分别为1.36亿、3.32亿元和5.81亿元,占同期营业收入的比例分别为92.60%、73.57%和71.78%。中加特的利润含金量并不高。

更值得注意的是,2017年-2019年,公司应收款项(应收账款、应收票据与应收款项融资之和)占同期营收比例分别高至92.60%、73.57%、71.78%。

而招股书中亦提示了应收账款高企可能存在的风险。公司应收款项余额持续上升,如果应回款的客户出现财务状况恶化或未能按期付款的情况,将会使公司面临较大的运营风险和资产减值风险,对公司生产经营和财务状况造成不利影响。

著名经济学家宋清辉表示,他认为中加特增收不增利的情况并不正常,中加特代理商公司有“空壳”嫌疑,公司有可能涉嫌财务造假。

青岛财经日报/青岛财经网记者 高扬

请输入验证码