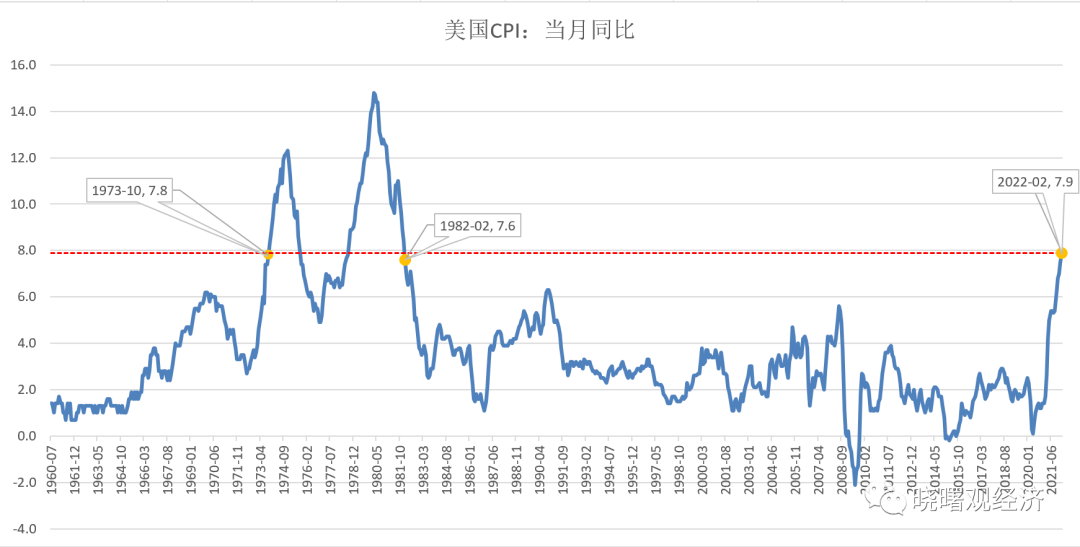

2022年2月美国CPI再创40年来新高,达到7.9%。不断攀升的CPI引起人们的担忧,特别是担忧引发工资-物价螺旋上升。

物价-工资螺旋上升是个令人恐惧的事情。但它也是罕见的,上一次出现是在上个世纪70年代。我们这一代经济分析师大概只在教科书、学术论文中见过对它的描述,并不曾亲身经历过它。所以,当这一现象正在眼前发生的时候,我们很多人并不一定知道它正在发生,或者说不确定它就在发生。市场派里面持工资-物价螺旋上升未发生论者不少,比如高盛在今年1月声称几乎没有工资-物价螺旋上升的迹象,至2月时才表示高通胀和强劲就业市场的双重打击有可能引发温和的工资-物价螺旋上升,但也是说有可能引发工资-物价螺旋上升而并未说螺旋上升已形成。官方坚持工资-物价螺旋上升未发生论者更多,比如美联储主席鲍威尔在去年11月的议息会议后的新闻发布会上表示没有看到工资和物价螺旋上升的迹象;美联储戴利在今年1月7日表示还没有数据显示物价-工资螺旋,但值得关注;美联储梅斯特在今年2月10日则说美国没有处在工资-物价螺旋上升的动态中;美联储博斯蒂克在今年3月2日说没有看到通胀转变的长期预期,也没有出现经济中工资-物价螺旋上升的证据;美联储主席鲍威尔在今年3月4日表示,真的不希望让工资-物价螺旋上升。

那么,美国工资-物价螺旋到底有没有形成?

这篇报告将从工资-物价螺旋的定义与认定标准、形成机理、后果及可能的应对措施几个方面展开论述,并以美国当前的工资与物价形势为例进行分析。

一、工资-物价螺旋上升的定义及认定标准

相较于专业的市场研究机构与美联储的结论,我们很多人认为美国当前显而易见的已处在工资-物价螺旋上升通道当中了。朴素的认为工资提高引起商品价格上涨,价格上涨又迫使工人要求提高工资,这又会引起商品价格的上涨,工资增速持续走高和物价增速走势同步,就形成了工资和物价螺旋上升。

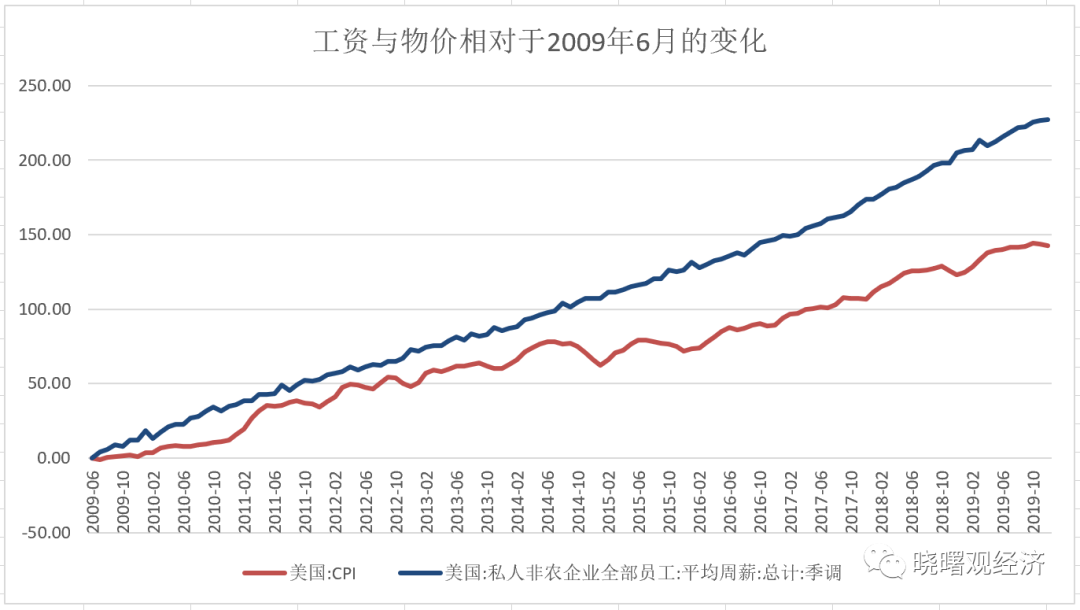

这种分析听起来有道理,但细一究又感觉不完全对。比较2009年6月以来至疫情前一段时间工资与物价的变化,可以发现:相较于2009年6月,美国工资是持续上涨的,而物价也在持续上升。但是我们并不会就认为2009-2019十年间经历了可怕的工资-物价螺旋上升。

注:CPI物价基数设为2009年6月的平均周薪数。

工资-物价螺旋上升是由英国经济学家凯恩斯发现与揭示的。在1929-1933年大危机前,古典经济学占据主流地位,该理论奉行萨伊定律,即供给会自动创造需求,认为资本主义经济会自动调节供给和需求的平衡,不会出现社会性失业、通货膨胀等严重非均衡的现象。大危机打破了资本主义经济会自动实现均衡的“神话”。凯恩斯大胆突破古典经济学的藩篱,研究了资本主义经济中的非均衡现象。在他为英国政府筹措军费出谋划策的基础上形成的《如何筹措战费》论著中,凯恩斯充分运用他关于宏观经济的非均衡思想,分析了通货膨胀中工资与物价的相互关系,提出了著名的“工资-物价螺旋上升”原理。

凯恩斯关于工资-物价螺旋上升形成的核心论据之一就是:物价的上涨总是跑在工资增加的前面。他指出:虽然工资和其它成本会追赶物价上升,但是物价会始终不断的提前20%;不论工资提高多少,花费这些工资的行动会始终把物价推进许多(参见赫尔穆特∙弗里希著的《通货膨胀理论》第220页,商务印书馆1992版)。

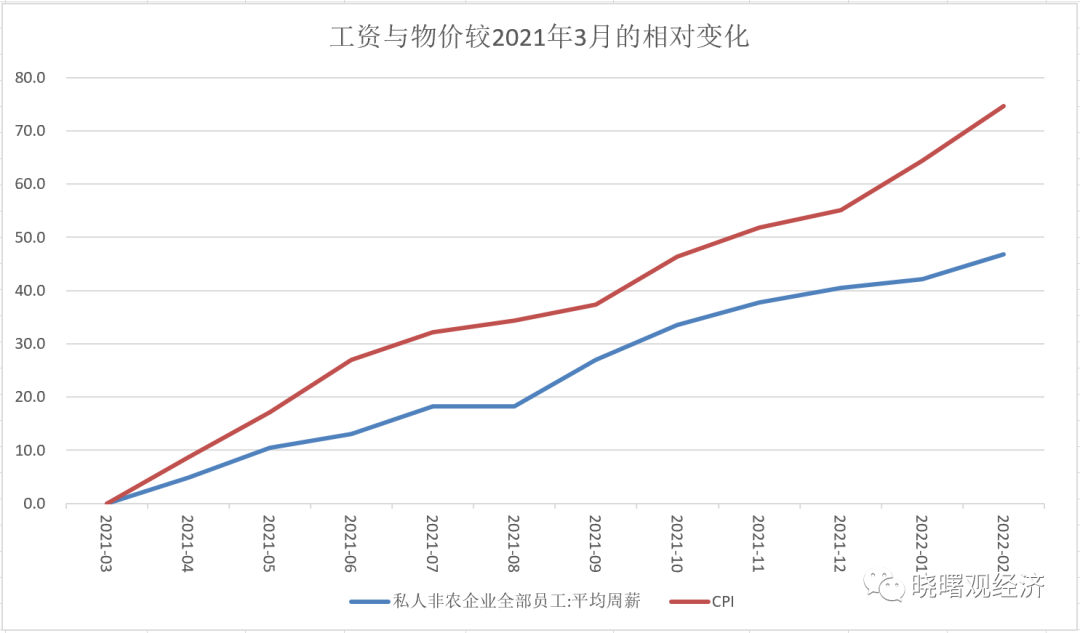

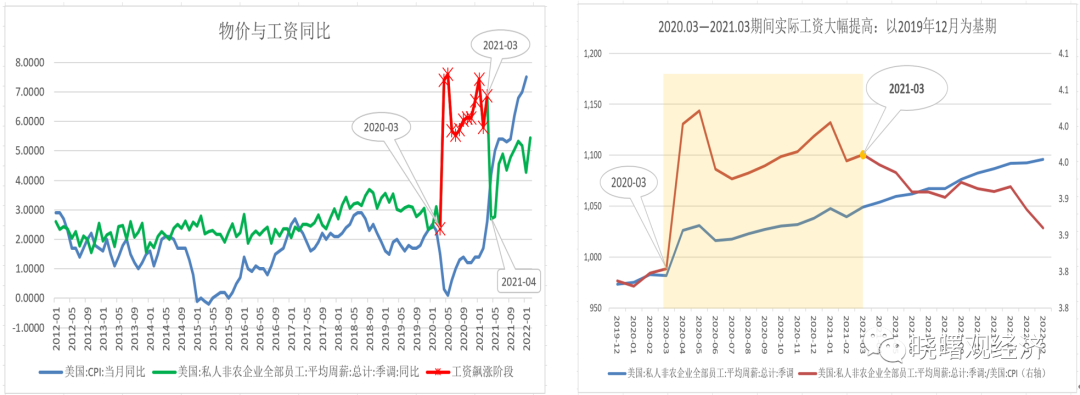

据此,我们认为美国在2021年3月开启大通胀后就已进入工资-物价螺旋上升通道。可以看到,以2021年3月作为基期,物价的上涨水平持续的高于工资的增加,这和疫情前的工资-物价关系完全不一样,是相反的。

注:CPI物价基数设为2021年3月的平均周薪数。

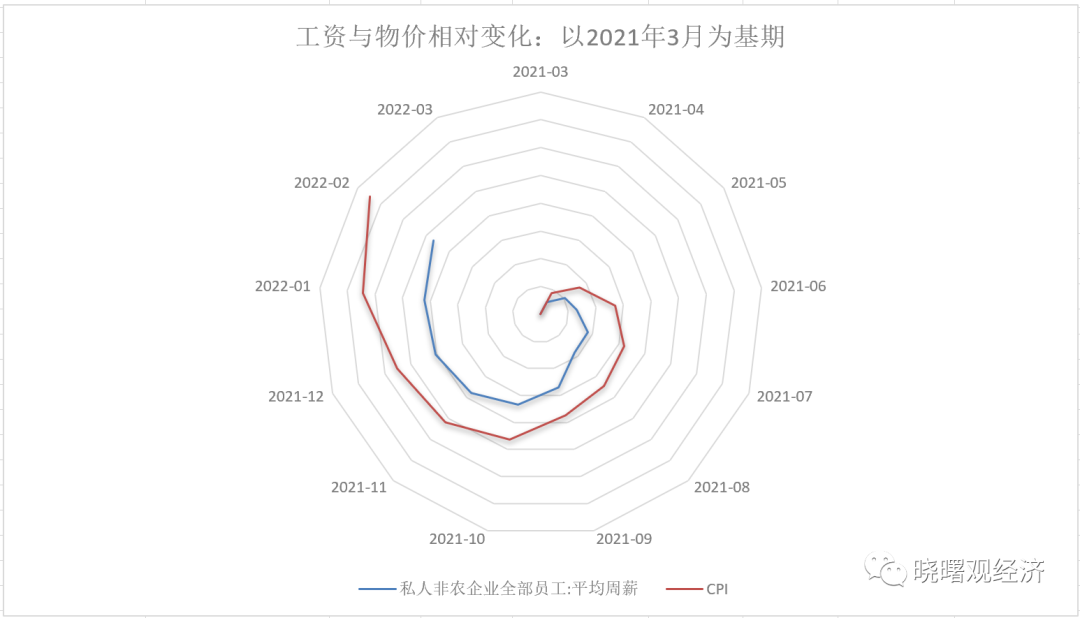

当然,我们还可以用更直观的图例来展示工资与物价之间变动的“螺旋”变化关系,如下图。可以看到,随着时间的推移无论工资和物价都呈现螺旋上升的走势。但是,这里要特别强调,不是看到工资和物价有类似的螺旋上升走势就能下结论工资-物价螺旋上升形成了。事实上,如果把2009-2019年间工资与物价展示出来也可以看到螺旋现象。工资-物价螺旋上升讨论的工资与物价两者之间的关系:物价的上涨总是跑在工资增加的前面,因此,真正的“工资-物价螺旋”在直观图中物价总是跑在工资的外侧!忽略了这一点,就容易得出“工资-物价螺旋上升是一种普遍存在的现象”这样的错误结论。

正如凯恩斯在界定工资-物价螺旋上升的内涵时所说:工资会追赶物价上升,不论工资提高多少,花费这些工资的行动会始终把物价推进许多。我们观察到在2021年3月份以后美国工资追赶物价的行为非常明显。工资增加越来越赶不上物价上涨的步伐,到2022年2月是,这种差距还在扩大,工资-物价螺旋加速上升。

以上从定义、内涵方面来界定与认定工资-物价螺旋上升现象。基本的结论是:美国从2021年3月开始已形成工资-物价螺旋上升。

二、工资-物价螺旋上升形成机理

奥地利经济学家赫尔穆特∙弗里希对凯恩斯提出来的工资-物价螺旋上升形成和作用机理进行了精辟的概括与阐释。他指出:“在原有的充分就业假设下,商品市场上的超额需求会造成劳动市场上的需求压力。这种情况连同企业主有利可图的前景,会导致货币工资在一般物价水准以前上涨的范围内充分提高。一旦实际工资恢复到它们原来的水准(笔者注:理解为实际工资下降或向原来水准恢复可能更符合实际),它们就会在商品市场上创造出新的通货膨胀缺口,这新的通货膨胀缺口会导致物价再次上升。如果货币工资在下一轮中相应的跟着提高,这种情况就会导致物价进一步上升。结果形成工资-物价螺旋上升的局面。”

观察本轮美国大通胀,在2020年3月至2021年3月期间,即工资-物价螺旋形成前一年,美国非农部门私企员工的工资,无论货币工资还是实际工资,都出现了大幅上升,参见下图。这既有疫情发生后美国实施了一系列强需求刺激政策的原因,也有疫情导致社会经济秩序受到冲击劳动力市场供给紧张的原因。工资增长大幅超过物价上涨,实际工资水平大幅超过疫情前,工资的这种飙涨为工资-物价螺旋上升形成埋下了祸根。自2021年3月起,实际工资开始回落,物价大幅回升;货币工资开始追赶物价,但是怎么也赶不上物价的上涨,工资-物价螺旋上升的局面形成。

在前面描述的工资-物价螺旋上升机理中,通货膨胀缺口是核心、枢纽。所谓通胀膨胀缺口指消费品和劳务市场的超额需求,是工资-物价螺旋上升的基础条件和推动力量。通货膨胀缺口使工资上升,推动物价上涨,而物价上涨又推动工资上升,工资上升再推动物价上涨,如此循环往复,就形成了工资-物价上涨。

回到美国本轮大通胀时期,我们可以看到通货膨胀缺口在工资-物价螺旋上升中确实起了非常关键的作用。

1、劳务市场的超额需求方面。

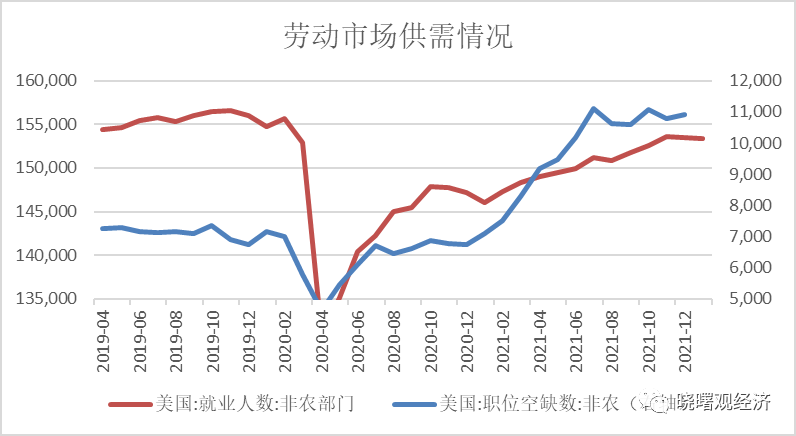

2020年4月以来,随着疫情影响边际递减,美国就业人数开始上升,但仍未恢复至疫情前水平。与此同时,美国非农部门的职位空缺急剧上升,远高于疫情前数量。这说明美国劳动力缺口问题严重。一方面,疫情不断反复打乱了经济的正常秩序,部分劳动力难以返回工作岗位;另一方面,由于疫情期间过于充足的失业补助,许多人不愿意重返工作岗位。劳动力供给恢复远远不够,难以满足用人需求,这不仅阻碍了正常生产秩序的恢复,而且不可避免的使工资上升。

2、消费品的超额需求方面。

疫情发生后,美国出台了一系列重大的财政与货币政策用来刺激需求。

首先,自2020年3月开始实施零利率政策。从美国的历史经验来看,当利率处于较低水平特别是几乎零利率时,购房和购车成本下降,居民对房车的需求旺盛。疫情发生后,美国实施零利率政策,引发房地产市场和汽车市场的需求大爆炸。

其次,2021年3月美国总统拜登签署1.9万亿美元的财政援助计划。这个计划把疫情后美国财政刺激总额推升至5.7万亿美元,占2020年美国名义GDP的27%,刺激力度远超2009年次贷危机时期。依照美国国会预算办公室测算,2021年美国名义产出缺口为4200亿美元,拜登政府财政刺激规模显著超过这一水平。1.9万亿美元财政刺激资金中有1.2万亿在2021年使用,加上2020年底通过的9000亿美元刺激方案,刺激倍数将达到产出缺口的5倍,也就是说本轮美国刺激规模大幅超过产出缺口。得益于财政大刺激,美国居民个人储蓄(也是M2的重要组成部分)获得大幅增加,居民存款十分充裕,甚至高于疫情前水平。2021年3月,民众受压抑的消费需求在过去数月实际工资大幅增长叠加刚出台的财政救助大计划重大利好消息刺激下得到释放,消费支出超预期上升(参见《重新思考为何美国通货膨胀大超预期》)。

可以说,2020年3月开始实施的零利率政策与劳工短缺所引起的通货膨胀缺口为工资-物价螺旋形成积蓄了力量,而2021年3月开始实施的财政援助计划与劳工短缺所带来的通货膨胀缺口直接点燃了工资-物价螺旋上升局势。

当然,除了以上引起通货膨胀缺口的因素外,还有两个因素值得关注,它们加剧了物价的上涨幅度,因此,成为了工资-物价螺旋上升的加速器,放大了物价上涨与工资增加的差距(gap)。

两大因素之一:供应链中断。虽然美国的生产在逐步恢复,但美国在产业链和供应链方面存在短板,疫情破坏了全球供应链的正常运转,美国部分产品的供给无法得到保障。用美联储主席鲍威尔2022年3月2日的话来说:“供应中断比预期的更大、持续时间更长”。以对本轮美国通胀影响最大的交通运输项的汽车市场为例,汽车及其零部件的生产受制于汽车芯片供给短缺,美国汽车行业的产能利用率迟迟无法恢复至疫情前水平。2021年以来,由于汽车芯片供应的短缺问题持续,美国的通用汽车和福特汽车多次暂停部分工厂的生产。

题外话,其实供应链中断问题等效于劳工短缺对经济的影响。

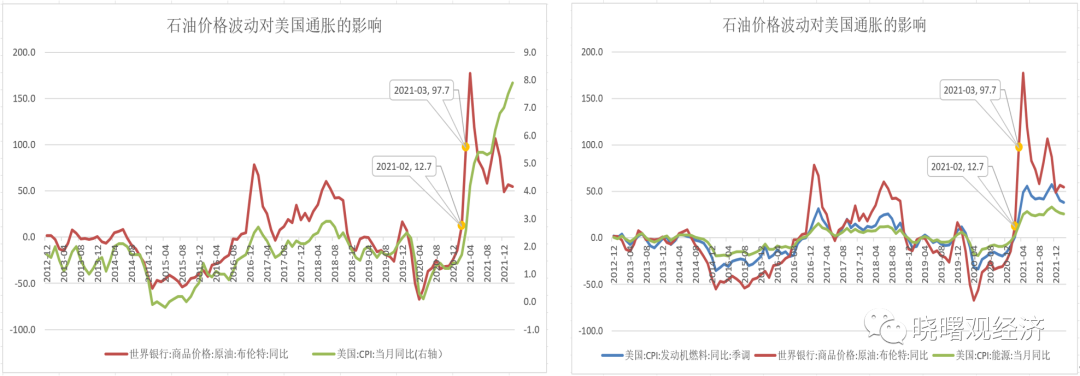

两大因素之二:油价上涨。原油价格与美国CPI有着相当密切的正相关关系,油价上升,CPI上升。尽管如此,由于在CPI中油价有关项权重并不高,所以,过去油价的波动反映在美国CPI中是温和的。但是,2021年3月油价突然上涨,催生了通货膨胀的瞬时爆发,发动机燃料价格同比变化成为2021年3月CPI同比增加的主要贡献力量。高企的油价推动了美国物价持续上升。

三、工资-物价螺旋上升形成的后果

工资-物价螺旋一旦形成将带来诸多负面经济影响,主要有:

1、加剧通货膨胀,掣肘需求扩张。

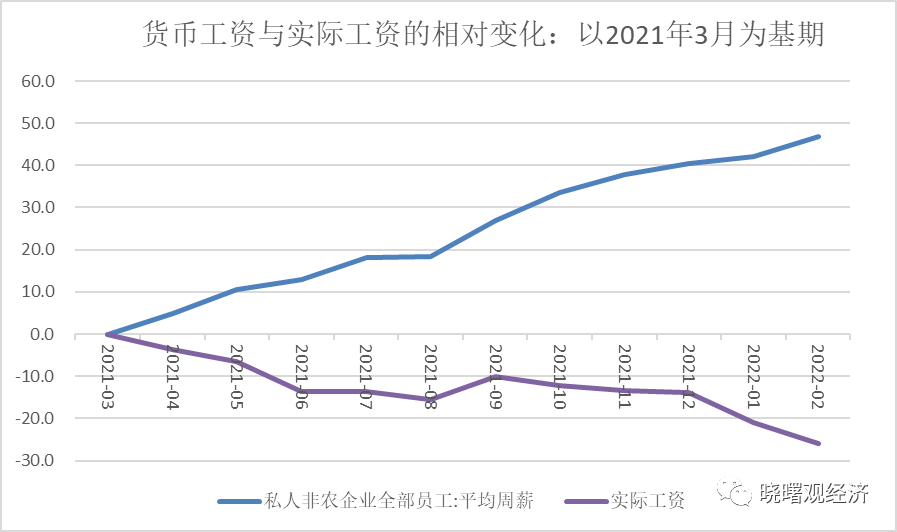

工资-物价螺旋形成后就会出现工资追赶物价、推动物价上涨。物价上涨会导致实际工资下降,工人就会要求支付更高的货币工资;这种工资增长的动力和要求具有不可逆的刚性,企业工资成本随之抬升,企业因此提高产品销售价格,造成物价上涨。通货膨胀加剧的后果就是实际工资增长缓慢甚至降低。以2021年3月为基期,通过比较各月货币工资与实际工资的相对变化,可以发现:尽管在美国发生大通胀后,工人发的工资越来越多,可是经通货膨胀调整后,实际工资越来越低,比如,2022年2月平均周薪名义上比2021年3月多了47美元,实则少了26美元。

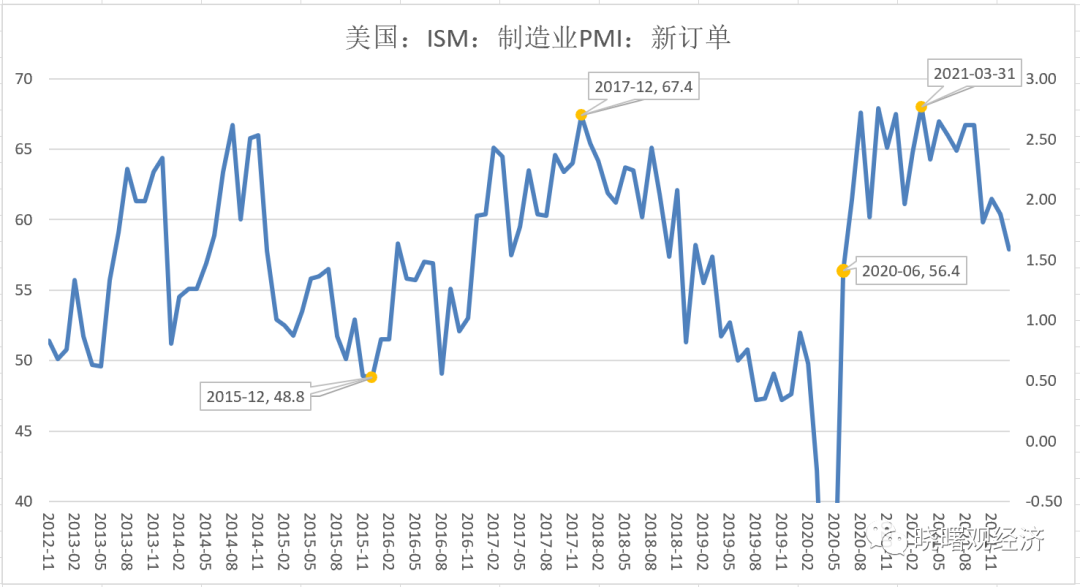

美国本轮大通胀和过去历次的通胀一样源于总需求大于总供给。但是,在形成工资-物价螺旋上升后出现工资-物价-工资-物价的相互推升,最终形成反噬,转变为工资成本压力上升、需求疲弱的局面。比如,2021年3月,制造业PMI新订单触顶,之后掉头下行。这其中有经济短周期因素,但也有工资-物价螺旋上升形成后实际工资下降带来的需求收缩因素。

2、加剧贫富差距,不利于经济稳定发展。

帕尔伯格在《通货膨胀的历史与分析》一书中说:“通货膨胀通常被定义为价格的普遍上涨,它是世界上的头号窃贼,它不声不响的从寡妇、孤儿、债券持有人、退休人员、年金受益人手中窃取财富。小偷、抢匪、贪官污吏等所掠走的财富加起来也比不上通货膨胀的祸害。那些财产被掠夺的人们常常无法识别这个窃贼,他们甚至可能没有意识到已经遭遇了抢劫。” 也就是说,通货膨胀是一个收入再分配过程,它像泵机那样起作用,把收入从具有低储蓄倾向和低边际税率的工资收入者那里转移到具有较高储蓄倾向和较高边际税率的企业主那里(参见赫尔穆特∙弗里希著《通货膨胀理论》)。

工资-物价螺旋形成后,劳动者工资增加赶不上物价上涨,在收入再分配过程中明显的处在不利的位置,贫富差距拉大。

不同群体的边际消费倾向与其收入水平存在负相关关系,即高收入阶层的消费能力强但边际消费倾向较低,而中低收入阶层边际消费倾向较高但消费能力又较弱。贫富差距扩大不利于消费需求的扩张。

美国的贫富差距问题已经严重到令人诟病。随着工资-物价螺旋上升的形成,将进一步拉大贫富差距,加剧次贷危机后美国消费需求的长期不振。·

四、工资-物价螺旋上升的可能应对措施

工资-物价螺旋上升一旦形成,对于哪个国家的央行都是一件非常棘手的事情。上个世纪20年代初德国和70年代初美国都陷入工资-物价螺旋上升通道,随后的通胀治理令两国政府与央行苦不堪言。

应对工资-物价螺旋的措施从表面看就是采取控工资、管物价的措施,往里看就是回到工资-物价螺旋的枢纽:通货膨胀缺口,对劳务市场和消费品市场进行调控。但是无论采取哪种措施都不易,或带来反对或带来经济衰退风险。

1、管控工资

物价上涨导致实际工资下降,工人要求支付更高的名义工资,然后企业成本上升,企业就会提高产品价格,物价进一步上涨。因此,控制工资增长成为斩断工资-物价螺旋上升的重要选择方案。比如英国央行行长贝利就认为控制工资增长是控制通胀的关键,呼吁民众暂时“克制”自身的加薪需求,“我们确实需要看到工资增长受到抑制”,这样才能制止通胀伴随着加薪的预期而螺旋式上升。

但是,这样的言论势必遭到工会和工人们的抨击与反对。通货膨胀又不是由工人引起的,为什么要工人们为此付出代价?为什么要工人们为政府政策的失败负责?为什么每次危机发生时,富人都要普通人来买单?

就像前面所分析的,尽管相对2020年3月,美国非农部门货币工资已获得大幅增长,但是经通胀调整后的实际工资其实是减少的。对于普通工薪族而言,面对不断飙升的物价,不要求涨薪又能怎么办?受疫情影响,目前美国劳动力市场非常紧张,工会在薪资谈判中占据上风,决定权已经转移到了工人们身上,不涨薪就跳槽。越来越多的企业正尝试提供更为灵活的工作安排、更好的福利和薪酬以吸引或留住人才。

也就是说,想通过控物价的方式来打破工资-物价通胀螺旋上升困难重重,几乎是行不通的。

2、控制物价

工资-物价螺旋形成后,物价的上涨总是跑在工资增加的前面。因此,很多经济学家自然就认为:控制物价水平、防止其过快上升是摆脱工资-物价螺旋上升的关键环节。

在美国,市场物价水平并不是由人们主观意愿规定的,而是由市场的供求关系决定的,也就是由社会商品与劳务的总供给和总需求的关系所决定的。总供给大于等于总需求,物价基本稳定甚至下降,而总供给小于需求,物价水平上升。因此,要保持物价的基本稳定,总供给与总需求的总量及结构等都要基本平衡。

前面也提过,美国为从疫情中恢复经济,采取了一系列的需求刺激政策。确实,我们看到美国经济已开始复苏,但是也因为财政政策和货币政策用力太猛,打翻了潘多拉的盒子,不只是引发了高通胀,更是引爆了工资-物价螺旋上升。

工资-物价螺旋因需求远大于供给而起,如今却也因生产成本上升与实际工资降低(购买力降低)开始反噬需求,需求疲弱迹象已现。无论财政政策还是货币政策都已陷入进退两难境地。继续加码刺激政策,加速工资-物价螺旋上升;减缓财政支出与货币加息缩量,会减弱需求、降低物价,阻断工资-物价螺旋上升。后者无疑会对尚未恢复的就业市场带来疫情冲击之外的二次冲击。

上次美国陷入工资-物价螺旋通道是在上个世纪70年代。经过十年在通胀和就业之间政策的摇摆,美联储意识到只有牺牲就业才能维持经济的正常运转。时任美联储主席沃尔克铁腕推行严厉的紧缩政策,美联邦基金利率一度提升至20%,甚至超过了美国债长端利率。紧缩政策让CPI同比从历史高位下降至1983年的2.5%,但失业率也提升到10.8%的历史高点。

这一次,鲍威尔是否会向他的前辈沃尔克学习,敢于断腕式的实施紧缩政策,值得期待。

3、扩大就业

理论上,就业是应对通货膨胀的有效途径。实现充分就业是政府经济管理工作中的重要目标。工人只有实现了就业,才能增加总产出,降低物价,也才能有工资收入。

我国经济学家厉以宁曾提出“两害相权说”,他认为失业比通胀更可怕。他解释说:“这并不是说通货膨胀无害,或通货膨胀不可怕,而是说,通货膨胀与失业,两害相权取其轻”。因此,处理两者关系的一般原则是:就业优先,兼顾物价稳定。扩大就业对于解决工资-物价螺旋上升是基础性工作。

话是这么说,但我们要看到美在国本轮大通胀中起着重要作用的劳工短缺主要源于:疫情带来社交阻隔以及对经济秩序形成冲击破坏,美国无论劳动参与率还是非农部门就业人数都还未恢复到疫情前水平。

通过扩大就业这条路来控制物价想法是好的,但它不取决与政府相关部门的主观意愿。劳动力市场是经济增长的供给端,就业并不主要受财政政策和货币政策的影响,相反,失业却容易受到财政政策和货币政策的影响。当前,就业增加可能更取决于疫情的消失,取决于生产生活秩序的恢复。

可以看得到,当工资-物价螺旋上升形成后,美联储就面对一件非常棘手的事情。

美联储官员众口一词,对外声称美国还没有形成工资-物价螺旋上升。我想并不是他们真的没有认识到,只是不想引导形成社会性的工资-物价螺旋上升预期。承认它,工资-物价螺旋上升只会得到强化,而去解决它又是令人痛苦的事情。

美联储将如何打破工资-物价螺旋上升局面?或许,短期内鲍威尔应该学习沃尔克铁腕手段,实施紧缩政策;但最终的妥善解决可能还是要等待疫情缓解,等待自2011以来不断提升的劳动生产力继续增长。劳动生产力改善才是治百病的良药!

作者:刘晓曙 青岛银行首席经济学家

来源:原载于财新网

请输入验证码