上半年经济增长:由负转正,关注分化

数据显示,二季度中国经济增长实现由负转正,GDP增速由一季度的-6.8%恢复至二季度的3.2%,上半年GDP降幅收窄4.8个百分点至1.6%。总体上看,主要经济指标均呈现恢复性增长,经济运行稳步复苏,新冠肺炎疫情并未改变中国经济稳中向好、长期向好的基本趋势。

另一方面,细分来看的话,当前经济复苏中还存在一个尤其值得关注的现象——分化。

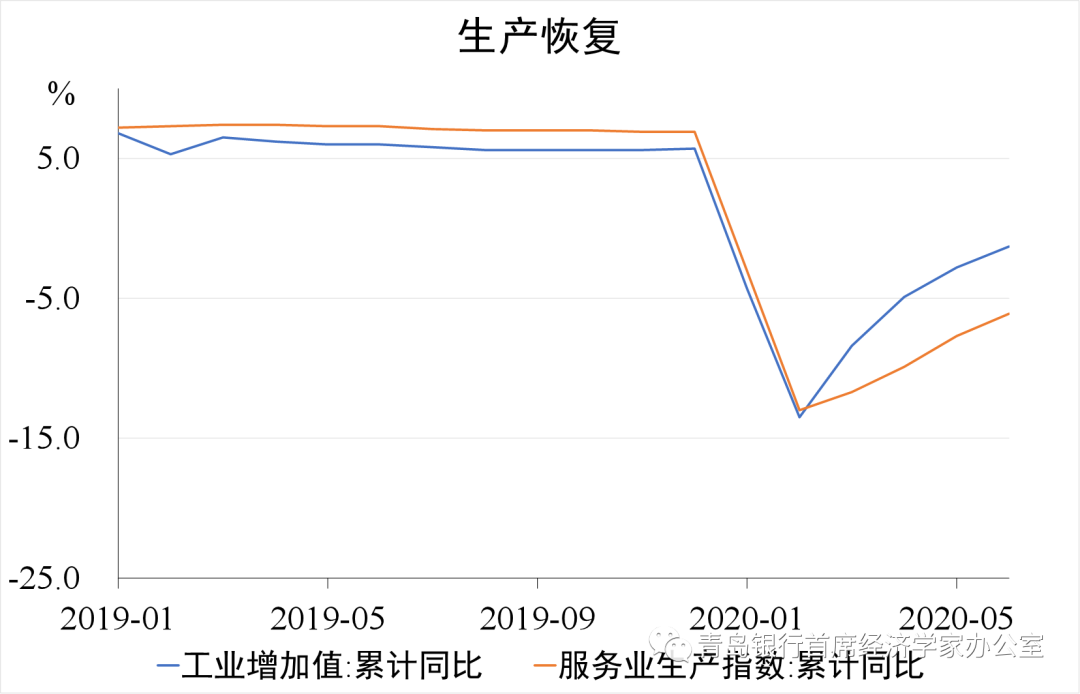

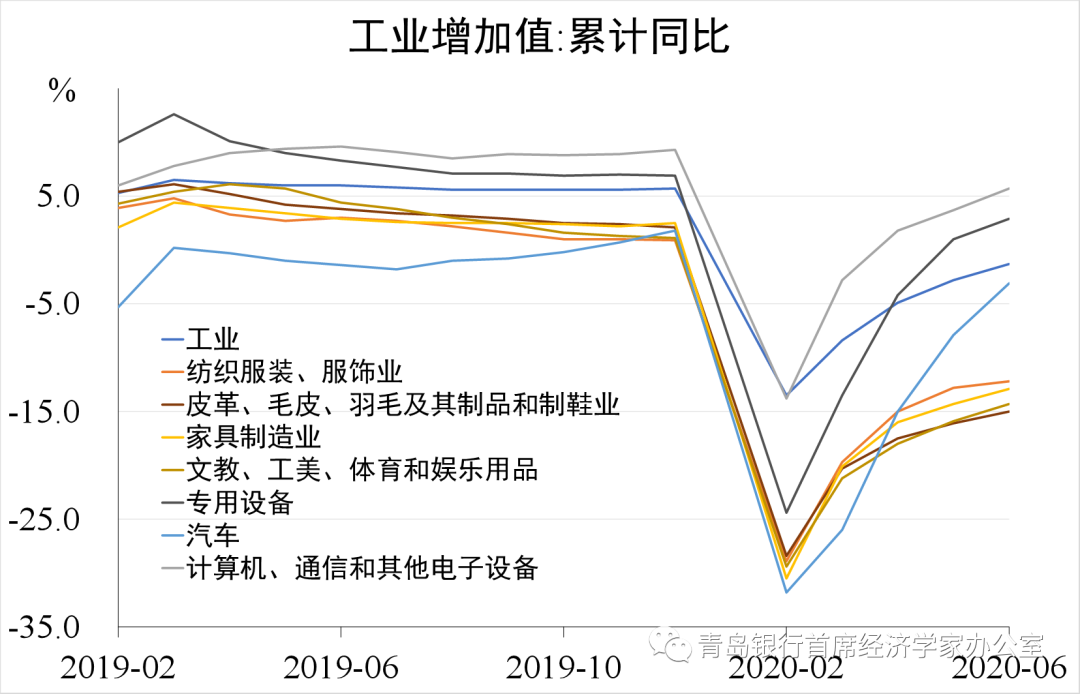

生产方面,工业恢复相对较快,服务业恢复相对较慢。工业增加值增速一季度为-8.4%、二季度为4.4%、上半年为-1.3%。第三产业增加值增速一季度为-5.2%、二季度为1.9%、上半年为-1.6%。

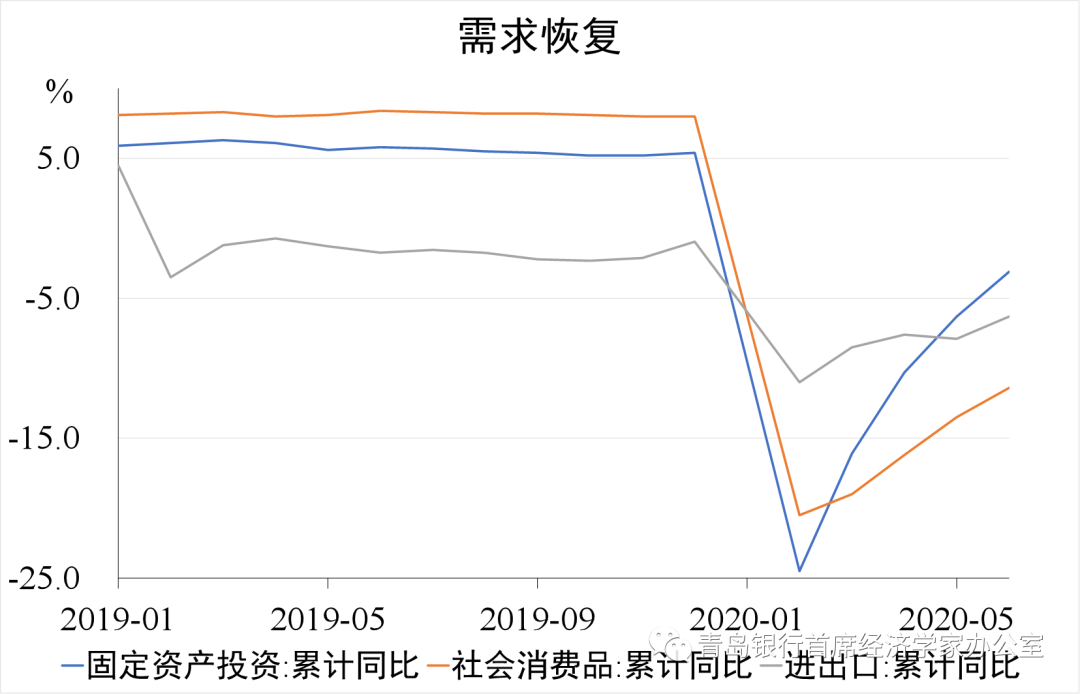

需求方面,投资恢复相对较快,消费恢复相对较慢,外需恢复保持稳定。固定资产投资一季度同比下降16.1%、上半年同比下降3.1%。社会消费品零售总额一季度同比下降19.0%、上半年同比下降11.4%。进出口总额一季度同比下降8.5%、上半年同比下降6.3%。

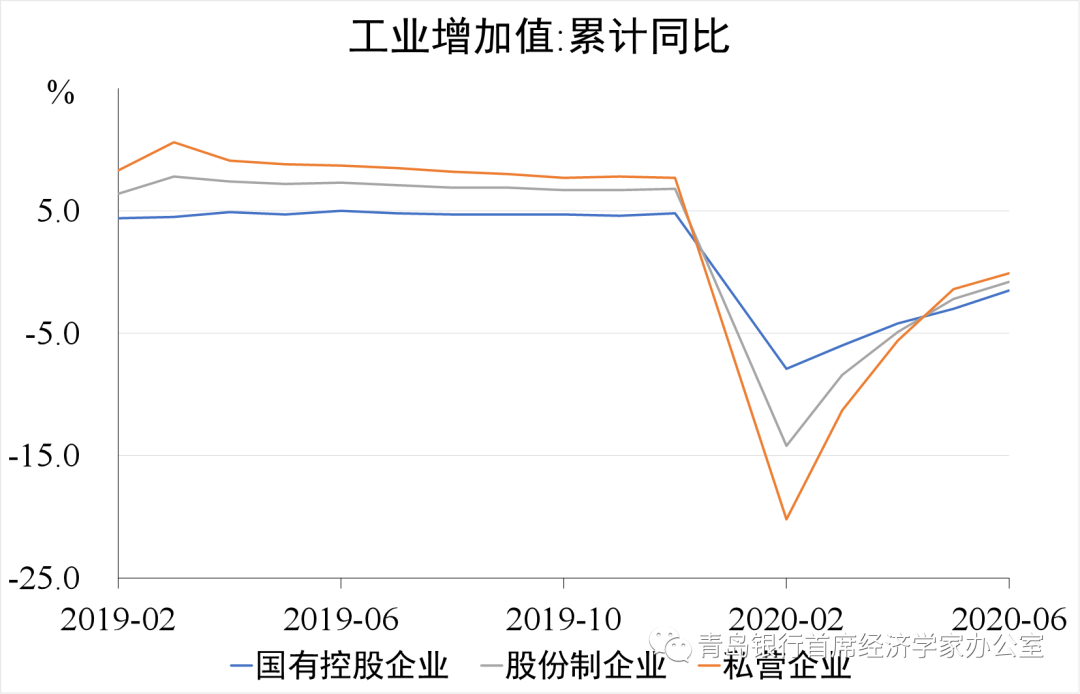

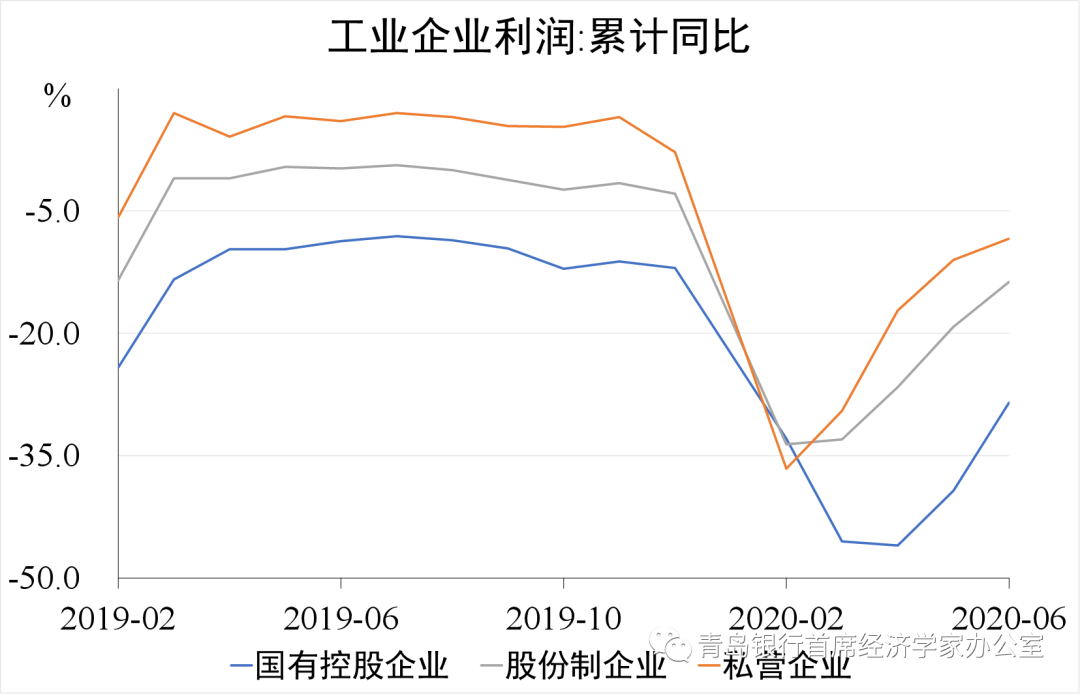

对于工业生产,有三个方面的分化值得关注。

一是分经济类型看,私营企业恢复较快。上半年,私营企业工业增加值仅同比下降0.1%,降幅明显低于国有控股企业的1.5%、股份制企业的0.8%。1-6月,国有控股企业、股份制企业、私营企业利润总额分别累计同比下降28.5%、13.7%、8.4%,降幅较1-3月分别收窄17个、19个、21个百分点,私营企业盈利改善明显优于国有控股企业和股份制企业。

二是分企业规模看,中小企业的恢复面临更多的不确定性。制造业采购经理指数(PMI)显示,3月以来,中型企业、小型企业的PMI反复在50%的荣枯线附近徘徊,分别在5月、6月跌出景气区间,降至48.8%、48.9%;相比之下,大型企业的PMI则始终高于51%,稳定保持景气状态。

三是分行业看,大多数行业的生产均在稳步恢复。其中,计算机、专用设备、汽车等行业生产恢复较快,而服装、家具、文教体育用品等行业的生产则恢复程度偏低。

对于服务业,生产恢复的分化主要体现在两个方面。

首先是接触性聚集性行业复苏面临压力。一般认为,在常态化防控阶段,公众对疫情形势的变化仍然会持有一定的观望态度,这会在较大程度上制约接触性聚集性行业的恢复。以接触性聚集性较强的住宿和餐饮业为例,二季度其GDP仍同比下降18%,恢复水平偏低。

其次是数字赋能的现代服务业展现了巨大潜力。一方面,新兴服务业实现逆势增长,信息传输、软件和信息技术服务业自疫情以来始终保持正增长,上半年GDP同比增长15.7%。另一方面,新动能为传统服务业化危为机,电商平台持续渗透生产生活,无人配送、在线教育、远程办公等蓬勃兴起,1-5月全国移动互联网接入流量同比增长35.2%,互联网数据服务增长24.6%,信息处理和存储支持服务增长49.1%。

对于投资的恢复,有三点特征较为突出。

一是基建、地产的恢复程度相对较高,对整体投资恢复的支撑作用明显。上半年,基础设施投资同比下降2.7%,降幅较一季度收窄17个百分点;房地产开发投资同比增长1.9%,一季度为下降7.7%。

二是制造业投资恢复较慢,在一定程度上拖累了整体投资恢复。上半年,制造业投资同比下降11.7%,虽然降幅较一季度有所收窄,但仍处于深度下行空间。细分来看,投资恢复较快的有医药制造业(13.6%)、黑色金属加工业(12.7%)、计算机行业(9.4%)、石油煤炭加工业(4.7%),而其他绝大多数制造业行业的投资降幅仍超过10%,甚至接近或超过20%。

三是民间投资虽然也在稳步恢复,但恢复程度却相对偏低。1-6月,民间投资同比下降7.3%,降幅大于整体固定资产投资的3.1%;降幅较一季度收窄11.5个百分点,收窄速度慢于整体投资的13个百分点。

对于消费市场,恢复的分化特征也较为明显。

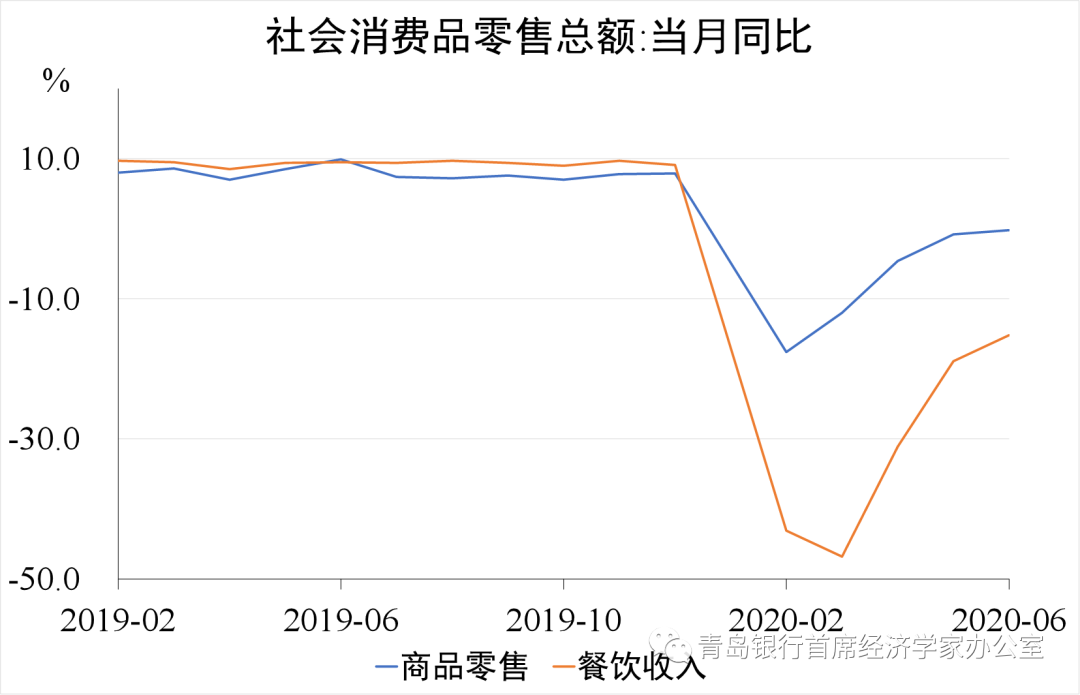

首先,不同类型消费的恢复存在分化。一方面,商品零售恢复相对较快,6月商品零售额同比降幅已收窄至0.2%,表明单月商品零售规模已接近去年同期水平。另一方面,接触性聚集性较强的餐饮消费却恢复较慢,6月餐饮收入仍同比下降15.2%,降幅偏大。

其次,对于零售商品而言,不同种类商品的消费恢复情况也存在分化。目前,大多数商品的销售情况均呈现积极变化,限上单位零售额逐步恢复。但是,也有部分商品,销售恢复面临一定的不确定性。例如,受前期原油价格大跌影响,石油及制品类商品的销售额始终保持同比下降;汽车类商品的销售额虽然在5月恢复了同比正增长,但6月却又出现了大幅回落。

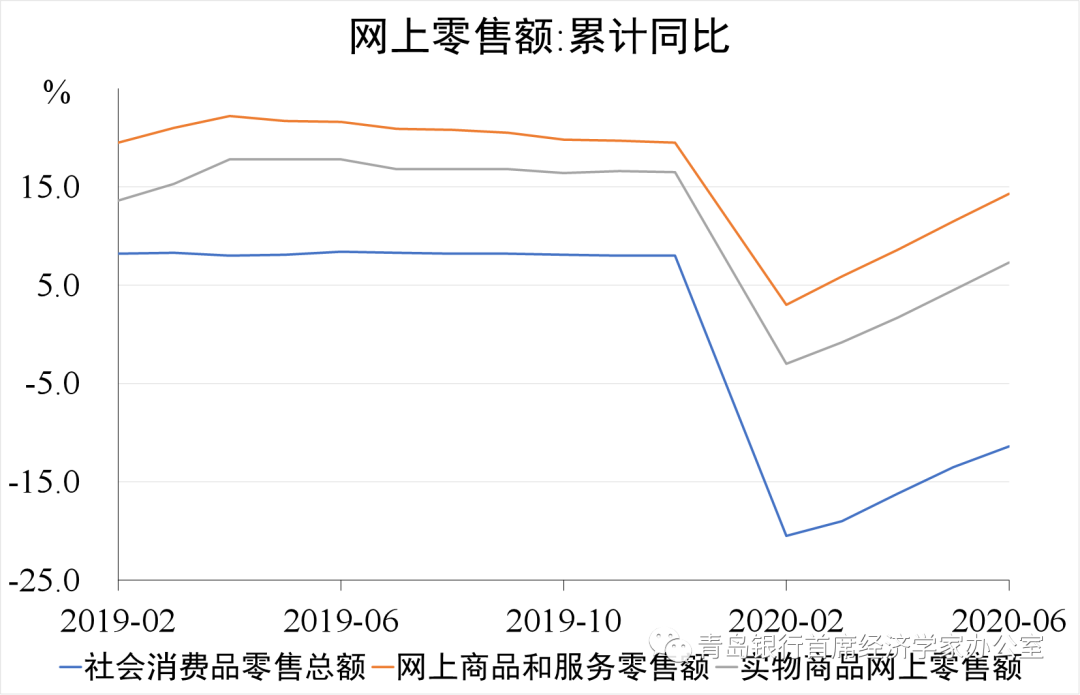

再次,线上线下市场存在明显分化。上半年,虽然社会消费品零售总额同比下降11.4%,但是网上零售额却同比增长7.3%,其中实物商品网上零售额同比增长14.3%。这表明线上销售的恢复情况显著强于线下销售,反映了数字赋能对稳消费可以起到重要的支撑作用。

下半年货币宽松:边际收紧,侧重结构

新冠肺炎疫情发生以来,金融对实体经济的支持力度不断加码。央行综合运用降准、中期借贷便利(MLF)、逆回购、再贷款与再贴现等工具,向市场注入了合理充裕的流动性,推动了市场利率的适度下行;同时通过创设“普惠小微信用贷款支持计划”、“普惠小微贷款延期还本付息支持工具”等新工具,提高了金融政策直达实体经济的效率。

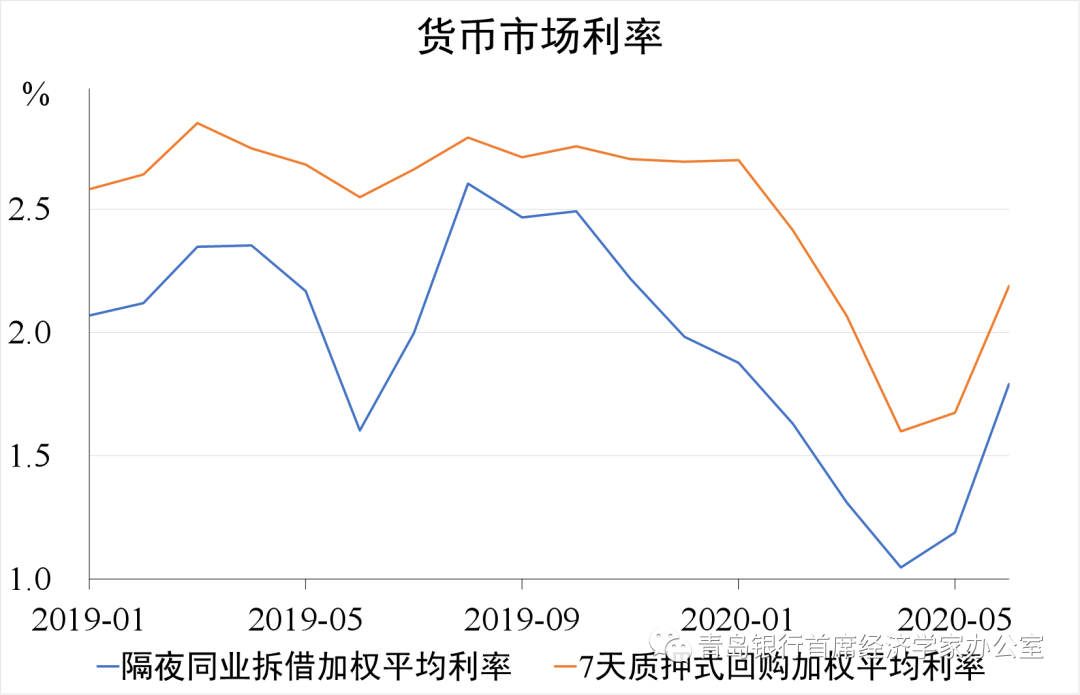

从结果看,6月末,广义货币(M2)余额为213.49万亿元,同比增长11.1%,增速比上年同期提高2.6个百分点。上半年,人民币贷款新增12.09万亿元,同比多增2.42万元;社会融资规模新增20.83万亿元,同比多增6.22万亿元。1-6月,隔夜同业拆借、7天质押式回购加权平均利率分别为1.40%、2.07%,较去年同期分别下降73个、61个基点。6月末,MLF利率为2.95%,LPR为3.85%,较年初均下降30个基点。

目前,随着国内经济的持续复苏和全球经济的陆续解封,进一步“宽货币”的空间逐渐被压缩。一方面,内外需的逐步改善,可能会给物价带来上涨压力,这对货币宽松而言,是一种天然的内生约束。另一方面,生产生活的回暖,意味着货币流通速度将恢复常态。根据数量方程式MV≡PQ(M表示货币数量,V表示货币流通速度,P表示物价水平,Q表示商品数量),如果要确保(核心)CPI在合理区间运行,则有必要考虑适当控制货币供应增速。而这也会在一定程度上对货币宽松形成制约。

事实上,近期有关方面的一些消息已经在一定程度上释放了这样的信号。与一季度相比,2020年第二季度的货币政策委员会例会明确提出,要“坚持总量政策适度,促进金融与实体经济良性循环”。

在2020年上半年金融统计数据新闻发布会上,央行货币政策司副司长郭凯表示,目前的货币政策更加强调适度二字。一是总量上要适度,信贷投放要与经济复苏的节奏相匹配。如果信贷投放节奏过快,超过经济恢复速度,将有可能产生信贷资金淤积、使用效率低下等问题。二是价格上要适度,利率水平要与潜在经济增长率相适应。既要认识到引导融资成本降低对让利实体经济的积极意义,也要关注到利率过低可能带来的套利投机、资源错配等问题。

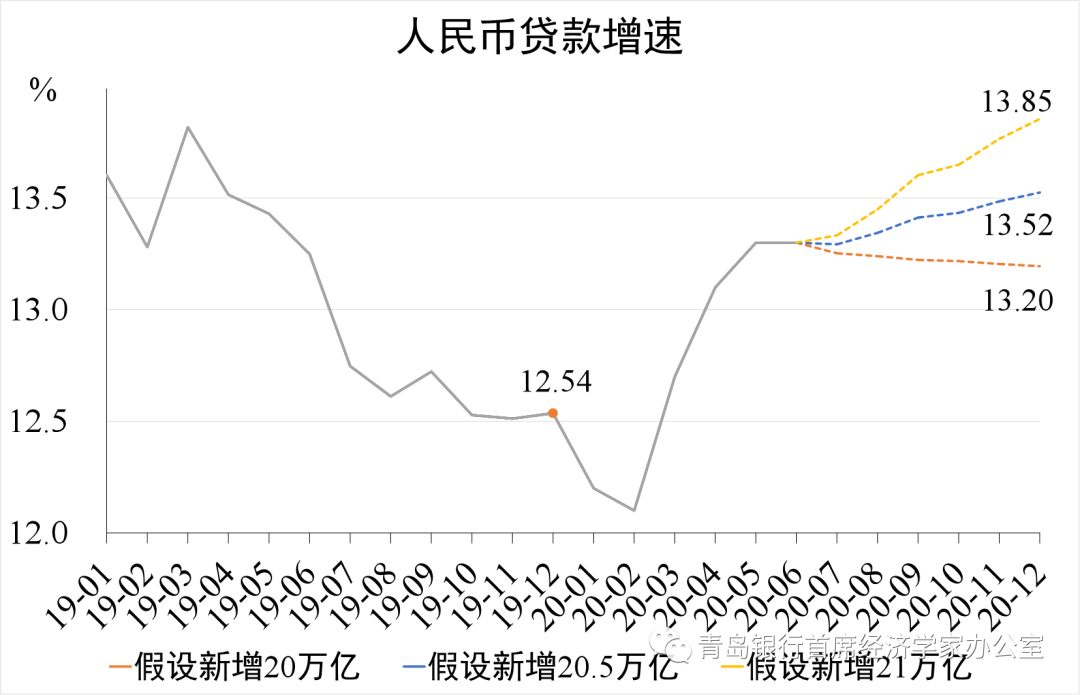

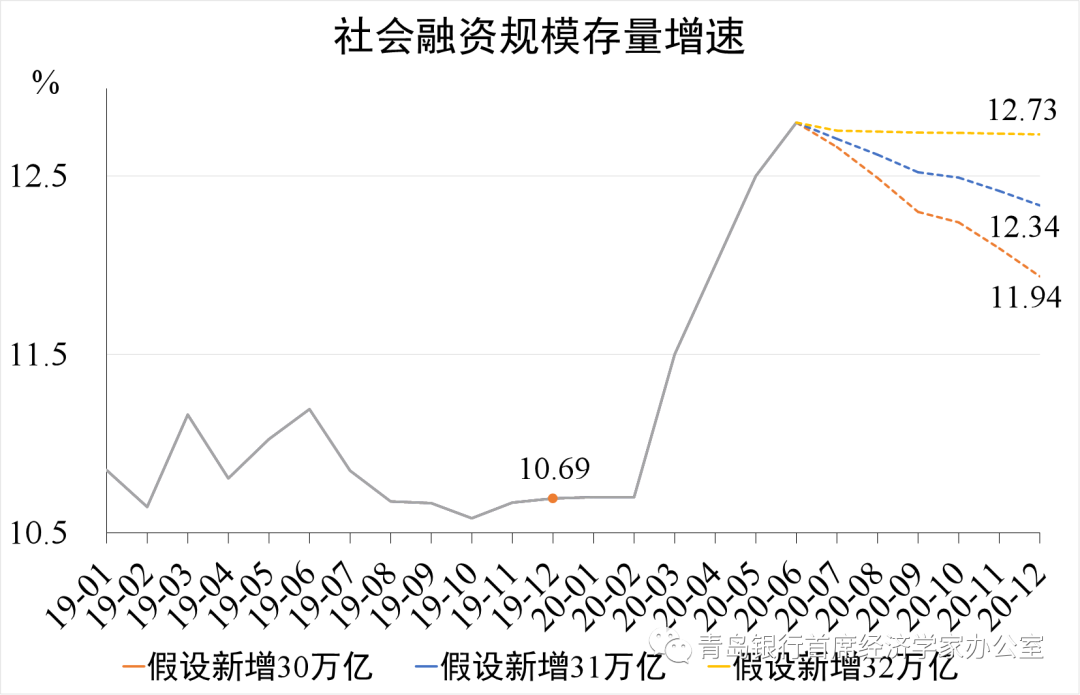

此前,央行行长易纲在陆家嘴论坛上也表示,“疫情应对期间的金融支持政策具有阶段性,要注意政策设计要激励相融,防范道德风险,要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出”,“展望下半年,货币政策还将保持流动性合理充裕,预计将带动全年人民币贷款新增近20万亿元,社会融资规模的增量将超过30万亿元”。

参照这一标准,预计全年贷款增速将在13.2%左右,高于去年贷款增速12.54%,但与上半年贷款增速13.3%基本持平。同时,分别假设社融新增30万亿、31万亿、32万亿三种情景,预计全年社融增速将在11.94%至12.73%之间,高于去年社融增速10.69%,但基本不太可能超过上半年社融增速12.8%。

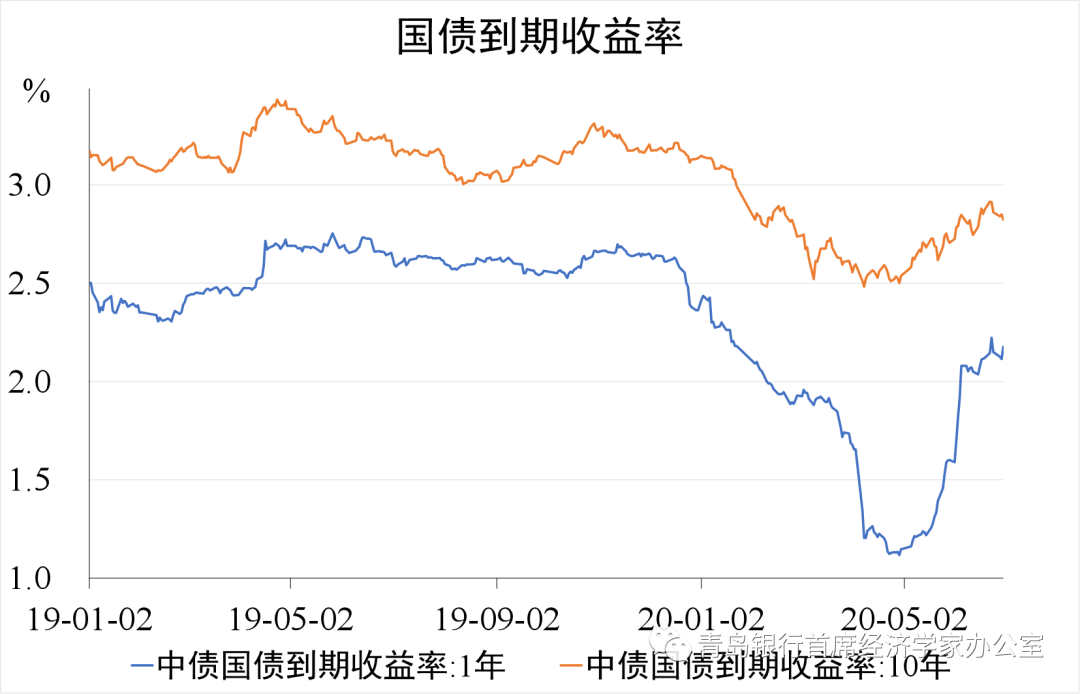

从价格看,5月以来市场利率水平也在逐渐回升。6月,隔夜同业拆借、7天质押式回购加权平均利率分别为1.79%、2.19%,较4月的低位水平分别上升74个、59个基点。6月末,1年期、10年期国债收益率分别为2.18%、2.82%,较4月末分别上升103个、29个基点。

另一方面,针对经济复苏中存在的分化现象、瓶颈问题,近期的货币政策也加大了对结构性支持的关注。二季度的货币政策委员会例会明确指出,要综合运用并创新多种货币政策工具,保持流动性合理充裕;要有效发挥结构性货币政策工具的精准滴灌作用,提高政策的直达性;要引导金融机构加大对实体经济特别是小微企业、民营企业的支持力度,提高小微企业贷款、信用贷款、制造业贷款比重。

6月1日,央行创设了两项直达实体经济的新工具,“普惠小微信用贷款支持计划”与“普惠小微贷款延期还本付息支持工具”,体现了宽松由“宽货币”向“宽信用”的转向。可以预期,后续的货币政策也会持续关注精准与灵活,在保持总体流动性合理充裕的同时,加大对实体经济重点领域和薄弱环节的支持力度。

总体上看,我们认为下半年的货币金融环境主要包含以下几个要点。一是合理充裕,货币环境与去年同期相比仍会相对宽松。二是总量适度,货币宽松边际收紧。三是灵活精准,金融对实体经济的支持可能会更加关注结构。

来源:青岛银行首席经济学家办公室

请输入验证码